高齢化が進むとともに、自分の健康リスクに備えたいと考える人が増えています。しかし、年を重ねていると、持病などがあって一般の保険に入れないケースもあります。

そうした方のニーズに応える医療保険が「引受基準緩和型医療保険」です。

高齢化で死亡保障より医療保障のニーズが高まる。

生命保険といえば、死亡保障をまずメインに!というのが今までの保険選びでした。しかし、日本社会では高齢化が進み、子どもが独立した後の人生が長くなっています。そのため、50代後半以降になると、「家族のため」の保険=死亡保障から、「自分のこれからの人生のため」の保険=医療保障に保障をシフトする動きが高まっています。

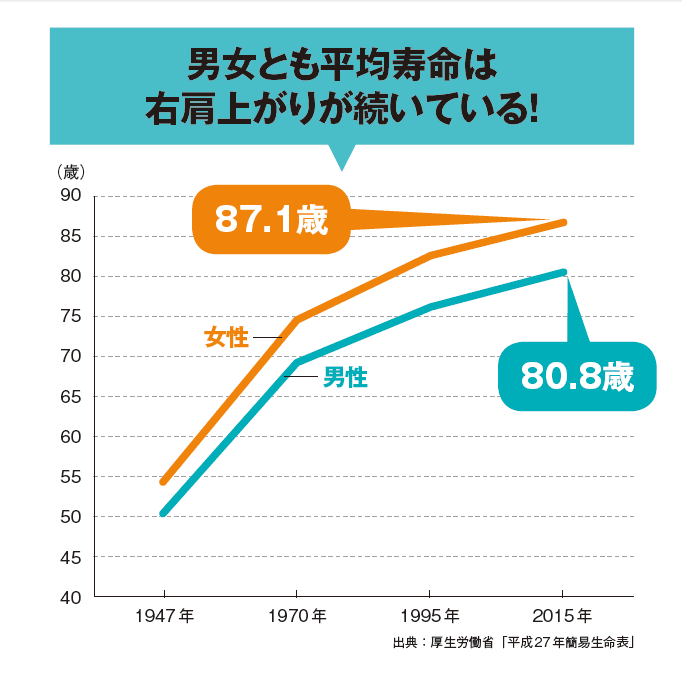

実際、日本人の平均寿命は毎年高くなっており、ついに男女とも80歳を超えました。子どもが独立した後に、30年近い人生が待っているのです。

そこで年齢が上がってからの健康リスクにはたと気づき、医療保険でカバーしたいと考えるわけです。

こうした中高年層の医療保障へのニーズが高まっている一方、従来型の保険ではニーズに対応しきれない面もあります。一般的な医療保険では、持病があったり、大病をしたといった既往歴があると、加入が認められないのです。

そこで、こうした新しいニーズに応えるべく登場したのが、健康に不安のある人でも加入できる「引受基準緩和型医療保険」です。

告知内容が簡易で、持病で薬を飲んでいるといった人でも入れる保険です。しかも、持病が再発しても保障される点も、ニーズにマッチしているといえます。

がんになったことがあっても条件次第で加入OK

健康に不安のある人でも加入できる可能性のある「引受基準緩和型医療保険」は、どんな保険なのでしょうか。

一番の特徴は、持病のある人、過去に大病をした人、現在薬を服用している人も対象となる点。もちろん、現在入院しようとしている人は対象外になります。

保険に加入するときは、必ず告知項目というものを問われます。一般の保険では、そこで持病・既往歴があると告知すると、加入が難しくなります。「引受基準緩和型医療保険」はこの部分の条件を緩くしており、たとえばがんと診断されたことがあっても、5年以上経過していれば加入可能だったりといった具合です。

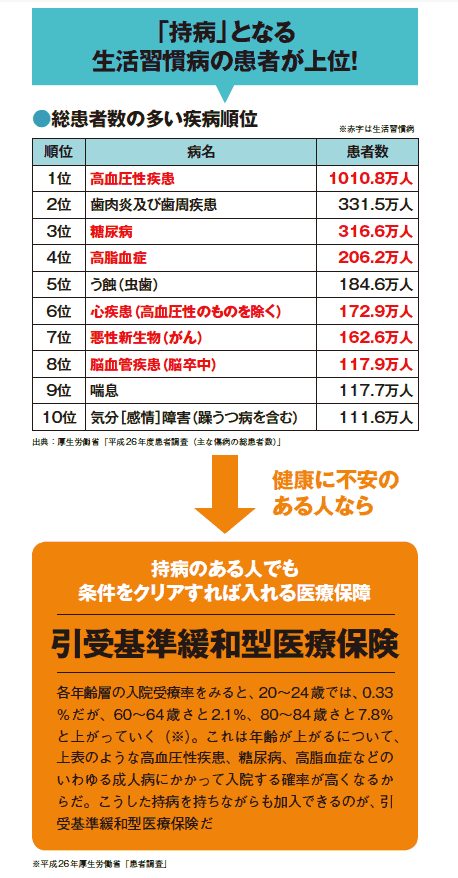

実際、告知項目で問われる既往歴としては、まず「がん・上皮内新生物」での入院があります。表の総患者数の多い疾病でも悪性新生物(がん)は7位に位置しています。ただし、罹患してもがんの種類や状態によっては治る確率が高くなっているため、条件をクリアすれば加入できるという流れになっています。

それ以外に持病として問われることが多いものには、「肝疾患」「腎疾患」「精神疾患」などがあります。告知項目の条件は保険会社によって違うので、自分の既往歴と照らし合わせて、確認することも大切です。

保険料は割高だが、加入後に割引になる保険も登場

病気のリスクの高い人が対象の保険ですから、当然保険料は割高になっています。ただし、30代などでは保険料が2倍近くかかる場合もある一方、50代などでは1.3倍など、保険料の割高感が薄れる年齢帯もあります。

また契約日から5年間の入院日数が通算5日未満など、健康でいた場合は、割引になるといった新しいタイプの保険も登場しています。持病や既往歴があっても今は健康に暮らしている人なら、保険料面で優遇されることがあるわけです。

また、一般的に「引受基準緩和型医療保険」は加入後1年間などが支払削減期間とされ、保障が半額になるケースも多いです。しかし、これも保険会社によっては、一部支払削減期間のない商品も登場しています。せっかく一生涯の医療保障を選ぶのですから、なるべく有利な条件で加入しましょう。