高額療養費制度は、毎月の医療費が高額になり、定められた上限額を超えた場合に、超過分が払い戻される制度です。

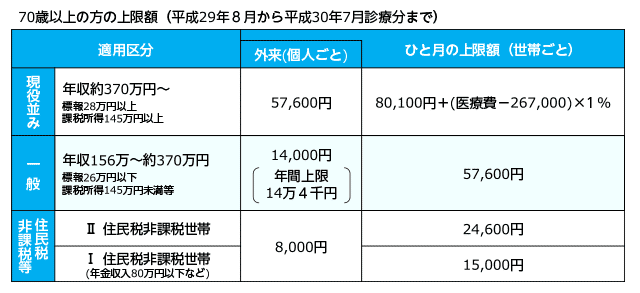

上限額は年齢や所得に応じて決められますが、平成29年8月から70歳以上の上限額が引き上げられました。

いま一度、高額療養費の制度について確認し、理解を深めましょう。

高額療養費制度の仕組み

まずは具体的な例で、高額療養費制度について理解を深めましょう。

例えば、年齢70歳以上・年収370万円~のAさんの医療費がひと月で100万円かかった場合を考えていきます。

この場合、何もしないと、Aさんは窓口負担として医療費の3割である330万円をそのまま負担しなくてはなりません。

しかし高額療養費制度を利用することで、自己負担の上限額=80,100円+(1,000,000円ー267,000円)×1%=87,430円を支払うだけで済み、結果として、Aさんは20万円以上の負担減となります。(※70歳以上の区分は平成30年8月診療分から変更になります。)

この例からも分かるように、高額療養費制度は非常に手厚く、高齢者だけでなく、69歳以下の現役世代であっても、必ず活用したい制度なのです。

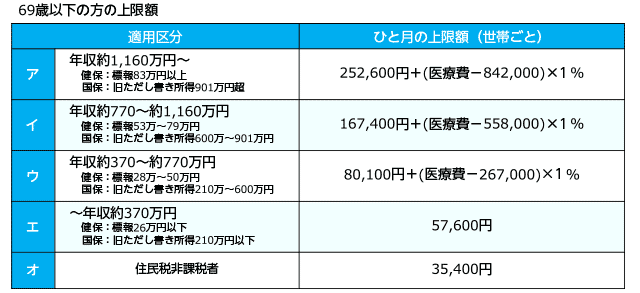

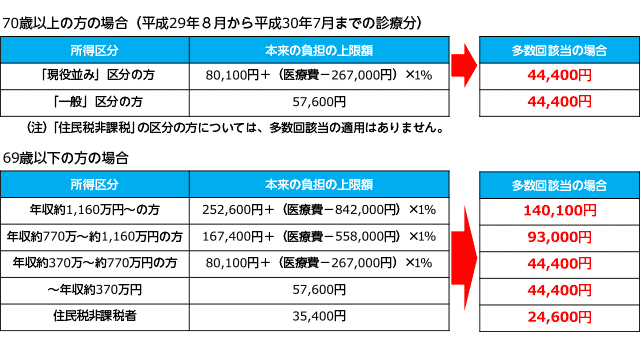

では69歳以下の適用区分はどのようになっているのでしょうか?

それが下図です。 以前は3区分でしたが、現在は5区分に変更となっています。

年収1,160万円以上の人の自己負担上限額と年収370万円~770万円の人の自己負担上限額に3倍以上の差が生じていることからも分かる通り、適用区分によって保障内容が大きく変わっています。

つまり、所得の高い人ほど、自己負担が大きく、貯蓄などが少ないと負担が逆に生活苦になってしまう可能性もあるのです。所得が高いからといって安心できません。

高額療養費制度の知らないと損する4つの仕組み

高額療養費制度は便利かつ手厚い魅力的な制度ですが、制度の内容を理解して自分から手続きをしなければ、決してお金は戻ってきません。

つまり、知らない人が損をしてしまうのです。細かいポイントもいくつかありますので、ここで紹介していきます。

(1) 入院する前に手続きすれば立て替えなし

入院する前に、加入している医療保険から「限度額適用認定証」または「限度額適用認定・標準負担額減額認定証」の交付を受け、これらの認定証を医療機関に提示すれば、退院時に立て替えなしで、限度額までの金額を払えば済みます。

もしもこの手続きを忘れると、高額な医療費をいったん自分で立て替えなくてはならなくなります。後々戻ってくるとはいえ、高額の医療費を自分で立て替えるのは、かなりの負担になるうえに、お金が戻るまでに受診した月から3カ月程度もかかってしまいます。

上記の手続きをすれば、立て替えすることなしに上限額だけの支払いで済むので、忘れないようにしましょう。

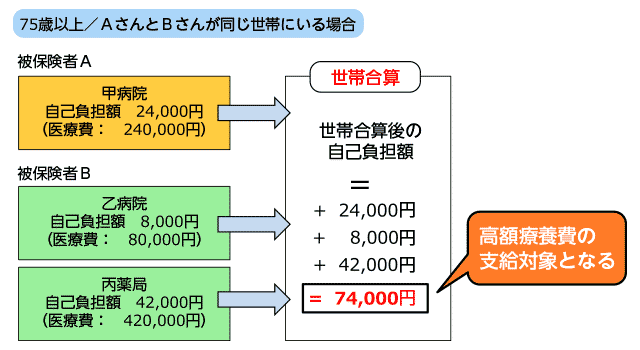

(2) 世帯合算でも高額療養費は受けられる

もしも自分自身の窓口負担だけでは上限額を越えない場合は、「世帯合算」を活用しましょう。自分自身の窓口負担に同じ世帯にいる他の家族の窓口負担を加え、その合算額が一定額を超えたときには、超過分が高額療養費として支給されます。

(3) 1年で利用が4回目以上なら多数回該当となり限度額減に

病気やケガが長引くなどして、年間に何度も高額療養費制度を利用する場合は、「多数回該当」によって、窓口負担をさらに減らすことが出来ます。過去12カ月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当となり、上限額が下がるのです。がん治療を通院でしている人などに該当するケースが多いです。

(4) 高額医療・高額介護合算療養費制度で介護と合算も

高額医療・高額介護合算療養費制度は、毎年8月から1年間にかかった医療保険と介護保険の自己負担を合計し、その合算額が一定額を超えた場合に、その超過分を支給する制度です。意外と知られていない制度ですが、要介護者のいる世帯であれば、かならず利用したい便利な制度です。

ここまで紹介してきた通り、高額療養費制度は非常に手厚い制度ですが、自分から申請しなければその恩恵を受けることはできません。

医療保険の力に頼るのも、もちろん必要なことですが、その前に公的医療制度についてしっかりと把握することが大切です。