学資保険は、教育資金作りに活用できる貯蓄性のある保険商品です。子どもの進学時期に合わせ、給付金や満期保険金が受け取れるので、入学費や学費などに使うことができます。

子どもの教育費を計画的に準備するのは、実際にはなかなか難しいものです。その点で学資保険は教育資金作りに適した商品設計となっているため、誰でも確実に教育資金を準備することが可能です。ここでは、学資保険の基本的な仕組みや活用方法について解説していきます。

学資保険のメリット~貯蓄が苦手な人でも教育費作りができる~

学資保険は、中途解約すると元本割れする可能性が高く、一旦加入すると基本的には途中で解約するのは避けたほうがよいです。この仕組みは、一見デメリットのように見えますが、裏を返せば、「強制的な貯蓄効果がある」という大きなメリットに様変わりします。この学資保険の持つ強制貯蓄効果によって、貯蓄が苦手な人も、将来必要な教育費を確実に準備することができるのです。

また、契約者である親に万一の事があった場合は、それ以後の保険料支払を免除される「保険料払込免除特約」によって親の死亡保障を兼ね備えている点も他の金融商品にはない利点です。

学資保険のタイプ~保障を欲張るより、貯蓄性を重視~

学資保険の中には、大別すると保障重視型と貯蓄重視型のタイプの2つがあります。

保障重視型の学資保険は、保険料払込期間に親が亡くなった際、育英年金を受け取れるなど、保障内容が手厚くなっていることが特長です。しかし保障が充実している分保険料は割高で、ほとんどの場合、満期金・祝い金の合計額が支払った保険料の合計額よりも少なくなり貯蓄性には劣ります。また、特約として子どもの医療保障が付加できるものもありますが、子どもが一定年齢になるまでは、入院や通院治療費は自治体の助成制度を利用することで充分カバーできることも多く、必要性はそこまで高くありません。

学資保険を、本来の目的である教育資金作りとして最大限活用するためは、やはり貯蓄重視型を選ぶことをおすすめします。特に金利固定タイプの場合、元本が保証されているので、安全です。保険会社によって返戻率が異なるので、自分たちの望む条件と照らし合わせながら、計算してより有利なものを選ぶことが重要です。

2017年4月の「標準利率」引き下げで貯蓄性がダウン

学資保険は貯蓄重視型を選ぶと前述しましたが、実は2017年4月に標準利率が0.25%に引き下げられるという大きなエポックがあり、これに伴い、学資保険をはじめとする貯蓄型保険の保険料が値上げされ、貯蓄性がダウンするという商品が相次ぎました。中には販売停止で売り止めになった商品もあります。販売が継続されている商品も10年、15年などの短期払いが中心になりました。「標準利率」の引き下げでおトク度が下がってしまった学資保険ですが、10歳払済で短期払いにすれば返戻率を上げることができます、

短期払いは据置期間があれば運用効率を上げる効果があり、保険料の払込期間が短期であればあるほどその効果は高くなります。また、子供の教育費が比較的かからない時期に集中して積み立てる方法として効率のいいやり方です。子どもが10歳になるまでに払い終えることをひとつの目安にするといいでしょう。

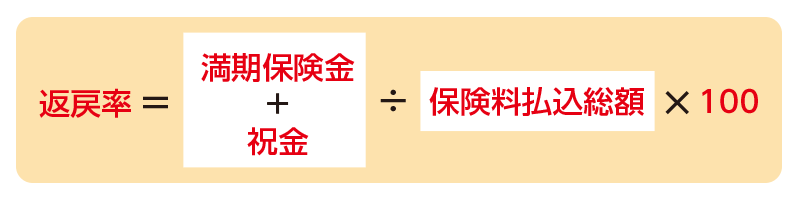

学資保険を選ぶ際のポイント~返戻率の仕組みと計算方法~

学資保険を選ぶ際の1番のポイントは「返戻率の良し悪し」です。つまり「元本割れしていないかどうか」「支払った保険料の総額に対してどれくらいプラスされて戻ってくるのか」ということきちんと確認することが重要になるのです。返戻率は、それぞれの保険会社が提示してくれますが、自分でも計算することが可能です。

決して「返戻率の良し悪し」だけがすべてではありませんが、返戻率が100%未満だと元本割れしてしまうので、返戻率が高い学資保険はそれだけおトクということです。そして、先ほど前述した通り、短期払いにすればするほど返戻率は上がります。

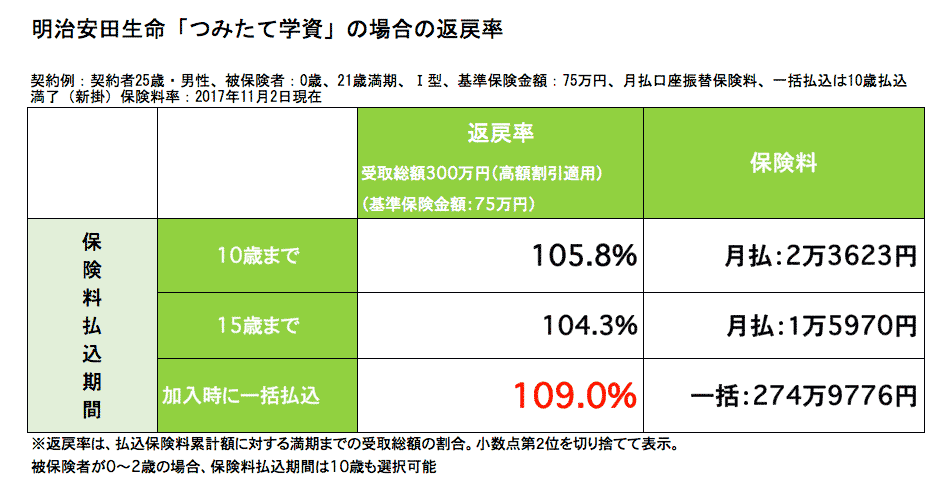

例えば、明治安田生命の「つみたて学資」の場合、10歳までに払い終えると105.8%だったものが、15歳までだと104.3%になってしまいます。また、加入時に一時払いで一括支払いをすると返戻率が109%になります。15歳払済と比べると4,7%も違います。払込期間が短かければ短いほどおトクになり、長ければ長いほど返戻率は下がってしまうというわけです。短期払いが返戻率アップの肝になります。

学資保険の払込方法~払込期間は短いほうが有利。「まとめ払い」でさらに有利に!~

学資保険に加入できる年齢は、子どもが0歳から小学校入学前後まであたりが一般的になります。毎月の負担を減らしたい場合は、なるべく早く加入することで、月々の保険料を安くすることができるので、子どもが生まれたタイミングでの加入がもっとも有利です。

払込期間は、「15歳払済」「18歳払済」「22歳払済」など、あらかじめ決められており、短ければ短いほど受け取り返戻率は高くなります。

払込方法は、一般的な「月払」の他に、「半年払い」「年払い」などから選ぶことができます。保険会社にとって、一度に払い込んでもらった方が運用に回しやすいことから、「まとめ払い」は、保険料が割安に設定されています。そのため、「月払」より「半年払い」の方が、「半年払い」より「年払い」の方が、保険料が安くなります。受け取れる金額は変わらないため、それだけ返戻率が上がり有利になるのです。

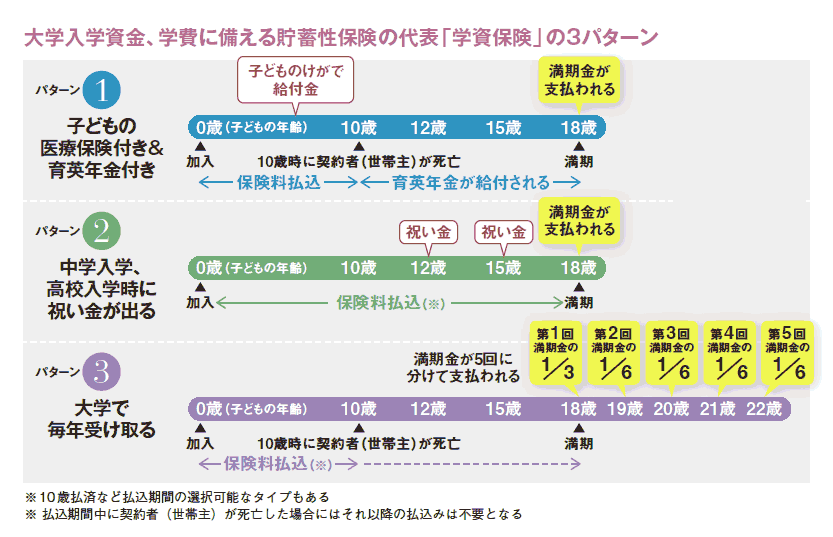

学資保険の受取方法~様々な選択肢の中から、最適なプランを選択しよう~

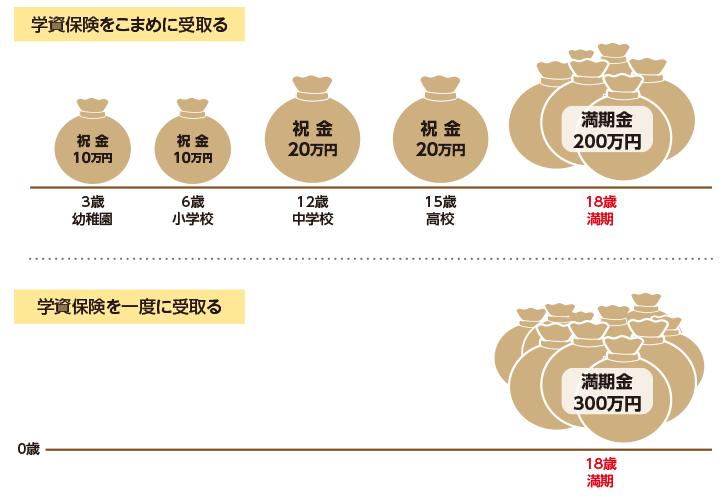

学資保険の満期は大学入学時の18歳と大学4年の22歳満期が一般的です。また、満期前の12歳時や15歳時に祝い金を受け取れるものもあります。

例えば、子どもが大学時の学費や生活費を学費保険でまかないたい場合は、18歳から毎年祝い金を受け取れるプランが良いでしょう。また、大学入学時の支出に備えたい場合は、18歳満期で一括受取や、分割受取でも18歳時に多めの金額がもらえるプランを選択しましょう。

学資保険の受取方法は様々です。家計の状態や子どもの進学プランなどを考慮しながら、自分たちに最適なプランを選択することが重要になります。