万一の場合は死亡保険金として、資金が必要になったら解約して生活費などに補填・・・。こうした保障と貯蓄を兼ねた貯蓄性保険のニーズは古くからあります。

しかし、日本円は超低金利となっており、ついに2017年4月には標準利率が0.25%まで引き下げられました。円建て保険に貯蓄性を求めるのはむずかしいかもしれません。

標準利率の見直しで注目される外貨建て保険

そうした中、注目を浴びているのが外貨建て保険です。外貨建ての場合、豪ドル、米ドル建てがメインですが、豪ドルはもともと先進国の中では、金利の高い国。

米国も金融緩和が解除され、徐々に長期金利なども上がっている状況です。円建てに比べれば、貯蓄性を確保する可能性は高くなります。

実際、一時払い終身保険や毎月払いの終身保険や個人年金保険、さらには学資保険として外貨建てが選択されるケースが増えてきています。

為替リスクと解約時の元本割れに注意!

実際加入する際には、為替リスクや解約時の元本割れに注意が必要とはよくいわれることです。これは具体的にはどういうことでしょう。

また、外貨で保有していると、円で保有しているのは違う点があるのか。具体的な例で検証してみました。

今回は、図のメットライフ生命・USドル建終身保険「ドルスマート」を例に取り上げます。銀行の窓口でも販売されている、前年比で保険料収入が約1.5倍に増えている人気商品です。

外貨建て保険で毎月変わる2つのこと。

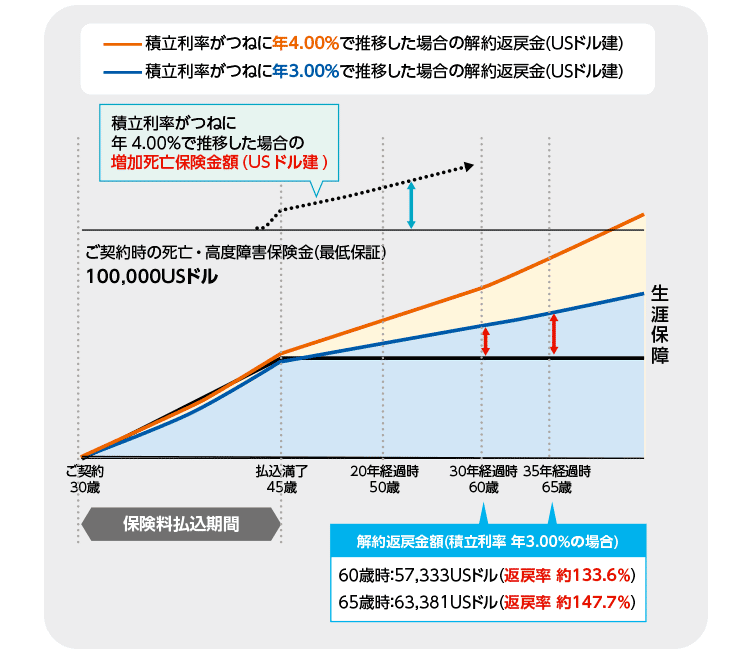

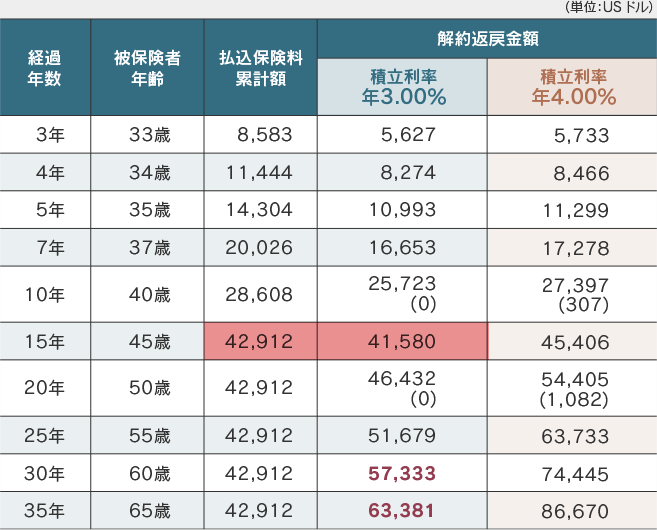

ドルスマートは、終身保険ですが、保険料の払い込みは10年、15年、60歳払込満了の3タイプから選ぶケースが多くなっています。

低解約返戻金型なので、保険料払込中の解約は表のように元本割れとなる可能性が高くなりますが、可変する要素が多いため、その時になってみないとわかりません。

これは受取額が加入時にほぼ確定している円建てとは大きく違うところです。

積立利率は毎月1日に設定。市場に連動

可変要素についてもう少し詳しくみてみましょう。

第一にドルスマートの積立利率は、毎月1日に設定されており、変動します。

たとえば、2017年6月は3.36%だったが、11月現在は3.29%と多少下がっています。市場に連動して、見直されているためです。

積立利率とは積立金に付利する利率のこと。積み上がっている資産は、1カ月間、その利率で運用されていきます。もちろん、米ドルであれば、これから利率が上がる可能性が高く、その分運用利回りが高くなるというメリットはありますが、利率が最低保証の3%のままだと、受取額も表のように15年払込満了時でも元本割れしている状況になるかもしれません。

口座振替の保険料も円建てでは毎月変わる

毎月可変するのは、積立利率だけではありません。実は、保険料も円建てでみると、毎月変わります。というのは、保険料は外貨建てで一定なのだが、口座振替をする通貨は円建てなのでドルスマートの場合だと、為替換算基準日(13日など)の円―ドルレートで、保険料が計算されます。2017年11月の換算レートが113.16円(TTM+1円)だが、8月は110.42円、3月は115.82円など、毎月換算レートは為替の動きに応じて変わっていきます。

たとえば、保険料を毎月200米ドル支払うことになっているとしても、口座から引き落とされる金額は、11月だと2万2632円、8月だと2万2084円、3月だと2万3164円となり、同じ保険料でも、8月と3月では1000円以上の差があります。

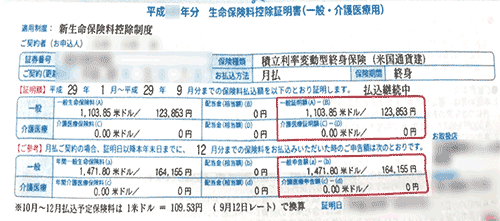

保険料控除の書類も10~12月分の保険料は見込み額で換算

このように保険料が毎月違うというポイントは、年末調整で申告する保険料控除にも実は影響します。添付の例の場合、毎月の保険料は122.65米ドルで、外貨でみると同額となっていますが、上記で見たように、円換算でみると、毎月の保険料は一定ではありません。しかし、保険料控除の証明書は9月末などで締めて発行され、1年分の保険料については見込額で記入されています。円建てなら、毎月の保険料が一定なのでなんの問題もないが、外貨建ては実際の保険料額がわからないため、残りの3カ月分の保険料は。9月の基準日のレートと同じだったとして計算され、見込み額として記載されてしまいます。

保険料控除の枠を考えると、年金保険に加入もひとつの選択肢

外貨建てであっても、保険料控除の対象なので、もちろん、年末調整で税金を戻したほうがいいが、もし、実際は円安に動き、もっとたくさんの保険料を払うことになったら、場合によっては、ちょっと残念に思うことになるかもしれないですね。ただ、多くの場合、一般生命保険料の上限額の4万円は超えている方が多いとは思いますが。

保険料控除のことを考えると、比較的、保険料控除の枠があるのに使っていない「年金保険料控除」の枠のことを考えて、外貨建て保険に加入するなら、年金保険に加入するというのも、一つの戦略かもしれません。

[関連記事:→外貨建て保険を深く考えてみる]