生命保険の標準利率が下がり、保険に貯蓄性を求めるのはむずかしくなっています。そうした中、人気が急上昇しているのが変額保険です。払った保険料の一部を運用にまわすことで、解約返戻金や保険金が運用状況によって増減するこの保険。死亡保障を確保しながらも長期の積立投資ができると注目を集めています。どんな仕組みで、どんな人に向いているのかチェックしてみましょう。

変額保険ってどんな保険なの?

変額保険とは、支払った保険料の一部を特別勘定に回し、投資信託等で運用する投資的な側面を持つ保険商品です。変額保険の保険料の一部は、一般の保険料とは区別され、特別勘定という別枠で運用することになっており、保険期間中の運用状況により保険金額や返戻金が増減します。そのため、経済情勢がよく特別勘定の資産の運用実績が上がった時には、大きな保障を期待できます。一方で株価の低下や為替の変動などにより運用実績が思わしくない時は、解約返戻金や満期保険金が支払った保険料の総額を下回るといったリスクが発生するという特長も持っています。

ただし、基本保険金額というのがあり、死亡したときや、所定の高度障害状態になった時に支払われる保険金は、運用実績に関わらず最低保証されます。変動保険金がマイナスになった場合でもこの基本保険金額よりも低くなることはないので、万一のときは安心です。死亡保障を準備しながら、積極的な資産形成をしたいという人向けの保険です。

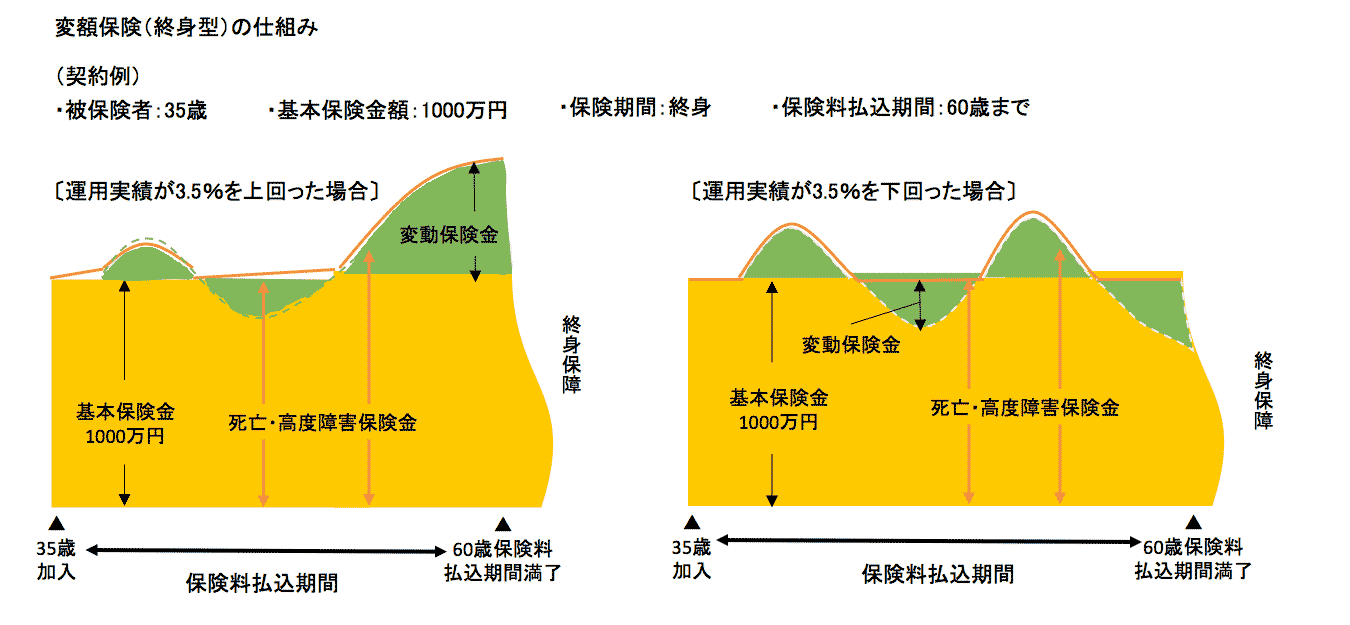

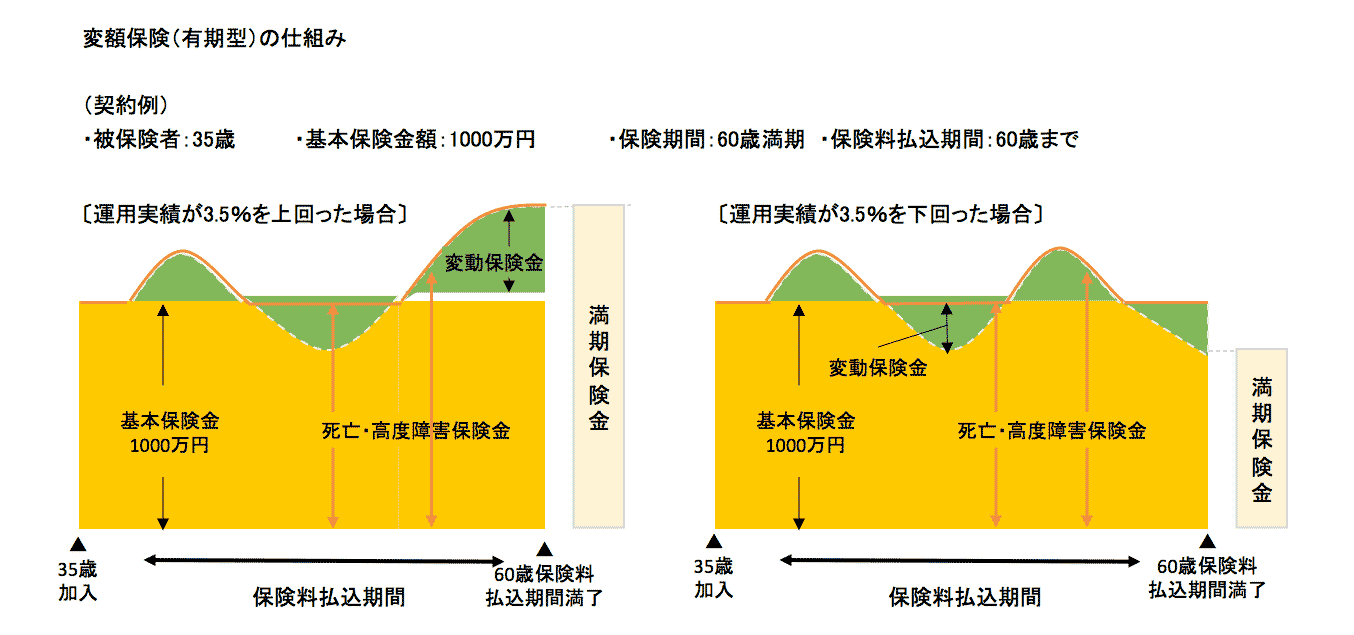

変額保険には2つのタイプ~終身型と有期型~

変額保険には大きく分けて一生涯保障が継続する終身型と、保険期間が一定の有期型の2種類があります。

終身型では、死亡・高度障害に対する保障が一生涯継続します。また、有期型のように満期がないので、運用状況のよい時期を見計らって解約することができます。ただし、必要な死亡保障をこの保険で確保している場合、単に運用状況が悪いからといって解約してしまうと死亡保障もなくなってしまいます。運用益と死亡保障どちらを優先させるか考慮しながら解約の時期を考える必要があります。

保険期間が一定の有期型では、満期を迎えると満期保険金を受け取ることができます。しかし、満期保険金は運用実績に応じて変動し、最低保証がありません。そのため、満期を迎える時期に運用状況が悪いと満期金が大きく目減りしてしまう可能性もあるので注意が必要です。

また、個人年金型の変額保険もあり、こちらは、将来受け取る年金原資を投資信託で運用して、将来受け取る年金額はその運用状況によって決まるという仕組みの商品です。

どんな運用を行うかはあらかじめ用意された選択肢があり、その中から契約者が自由に選んで運用ができるものが一般的です。投資先の異なる複数の投資信託の中から運用先を選ぶという形です。保険期間中には運用先を変更することも可能です。どんな選択肢がどれだけあるかというのは、各保険によって違いがあるので、加入するときには複数の保険会社の商品を比較検討するといいでしょう。

何に気をつけて加入すればいい?

終身型や有期型の場合、途中の運用状況が悪く基本保険金を下回った場合でも、万一の時には基本保険金額はもらえることになっています。変額保険のメリットは、同額の保険金額を通常の終身保険や養老保険(有期型と同じように満期があり満期保険金が受け取れる保険)に比べて保険料が割安という点です。しかし、その代わりに解約返戻金や満期保険金は運用状況が悪ければ払込保険料を下回る可能性もあるというリスクがあります。

また、特別勘定で運用する投資先は、保険会社が決めるのではなく、自身の裁量で決定するのが一般的です。変額保険の中の投資に回す保険料は、一般の保険料とは区別され、特別勘定という別枠で運用することになっています。どんな運用を行うかはあらかじめ用意された選択肢があり、その中から契約者が自由に選んで運用します。そのため、保険に入ったら終わりではなく、資産分散や長期運用、時間分散などによってリスクを抑えつつ安定した運用成果を得ることが重要です。投資などの知識が豊富で資産運用目的の人にとっては、死亡保障を確保しながらも大きな運用利益を生むことも可能となり、メリットの大きい保険と言えるでしょう。しかし、他の保険とは異なり、失敗すれば多少なりとも損失が生じるものなので、投資に慣れていない人は、軽い気持ちで行わないように注意しましょう。

変額保険は運用をしながら保障も確保でき、しかも保険料が割安とたくさんのメリットがありますが、裏を返すとどれも中途半端になってしまう可能性もあります。ですから、何を優先させるか加入前によく考えた上で検討することが必要です。単に、死亡保障を確保したいということなら、掛け捨ての定期保険のほうが割安ですし、投資信託での運用をしたいということならあえて保険を選ばなくてもたくさんの選択肢があります。たとえば一定期間は死亡保障が必要だけど、それ以降は状況を見て換金したいと考えるなら、終身型の変額保険を検討する価値があるでしょう。いずれにしても長期運用をする前提で加入することが大切です。