これまで、教育資金作りの手段として最有力候補だった学資保険。しかし2017年4月の標準利率の引き下げで保険料が値上げされ、貯蓄性がかなり低下しています。

その結果、学資保険は基本元本割れになっており、10歳までに払込を終えるといった短期払いでないと返戻率が100%を超えない商品がほとんどというのが現在の状況です。

そのため、子どもの教育資金に備えるなら、学資保険以外の選択肢が有力候補として上がっています。

以下では、学資保険の代替え品として利用できる「低解約返戻金型終身保険」「外貨建て保険」「有期型変額保険」という3つの保険を、子どもの教育に向けた資金設計の手段として検討していきます。

ライフプランに応じた柔軟な変更が可能

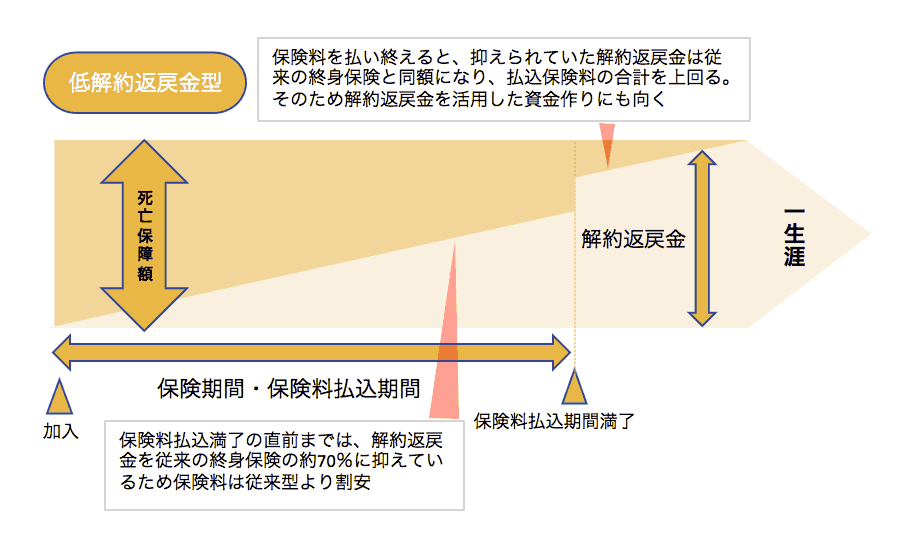

「低解約返戻金型終身保険」とは、保険料を払っている間の解約返戻金(解約した際に戻ってくるお金)を少なくすることで、その分、通常の終身保険よりも保険料が割安に設定されている商品のことです。一方で、払込が終了した後に解約すると、その際の返戻率は100%以上となり、つまりこれまでに払い込んだ保険料の総額を上回る解約返戻金を受け取れます。親を被保険者として契約して、この解約返戻金を教育資金として活用するのです。

学資保険と比較した時のメリットとしては、解約返戻金を受け取るタイミングを自由に決められるということが挙げられます。学資保険では、満期金の受取時期はあらかじめ設定したタイミングから動かすことができませんが、この保険では、解約の申し出を行わなければ返戻金は据え置くことができます。払込終了の時点で教育資金を備える必要がなくなった場合は、解約を先に延ばして、子どもの結婚資金や自分の老後資金など目的に合わせた活用が可能で、まさにライフプランに応じた柔軟性を持ち合わせた保険と言えます。

また、あくまで終身保険なので、事故や病気などで被保険者である親が亡くなった際には保険金を受け取ることができ、親の死亡保障も同時に確保できます。万一の時のための保障があるのは、教育資金作りの上でも大きな安心につながります。さらに、低解約返戻金型終身保険は子どもの出生前から加入できるため、早期から準備したい方にはおすすめです。

ただし忘れてはいけないのが、この保険は払込期間中に解約すると大きく元本割れになってしまうということ。払込保険料の30%程度が損失となるのはかなり手痛いペナルティでしょう。使い勝手には優れていますが、こうした中途解約のリスクを踏まえた上で加入するようにしてください。

代替商品として注目される高金利の外貨建て保険

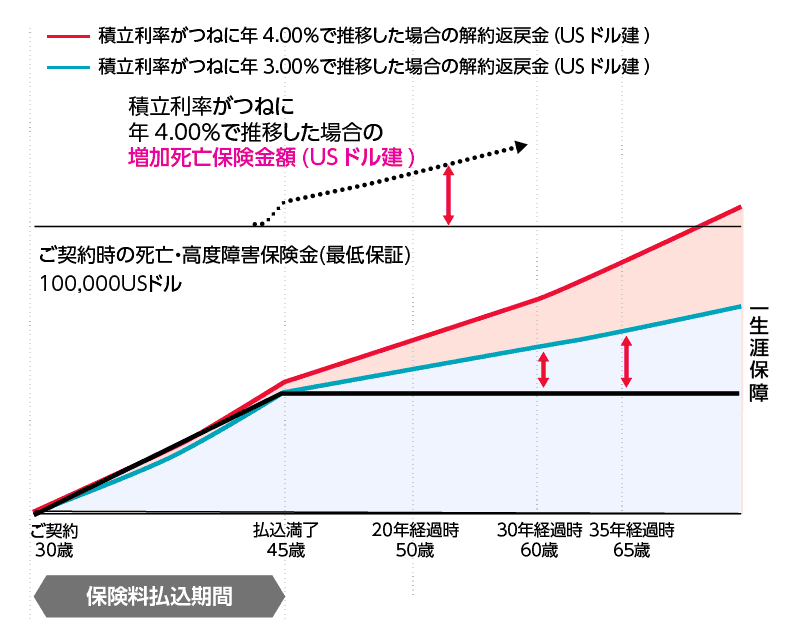

学資保険の返戻率が低下している一方で、高金利の恩恵を受けられる「外貨建て保険」の魅力が高まっています。日本は金利が低い状態が続いていますが、米国は日本より高い金利を維持しており、長期で考えると金利差は運用益に大きな差がでます。

また、外貨で運用することで為替のリスクはあるものの、為替差益が期待できます。保険料や保険金を米ドルなどの外貨で保有・運用することで、円安が進行した場合にはその分多くの満期金が受け取れます。将来的に子どもの海外留学やホームステイを考えている方は、満期金を外貨のまま活用することも可能です。

外貨建ての低解約終身型保険で積立利率に最低保証があるものを選べば、運用実績が低調でも積立利率が最低保証を下回ることはありません。さらに運用実績がよければ、特別積立金や増加死亡保険金が追加されて解約返戻金や死亡保険金が増加していきます。低解約返戻金型の場合、払込期間中の保険料を抑えることができる分、途中解約によるペナルティは前述の円建てと同じ仕組みになっています。

運用実績はリターンにもリスクにもなる

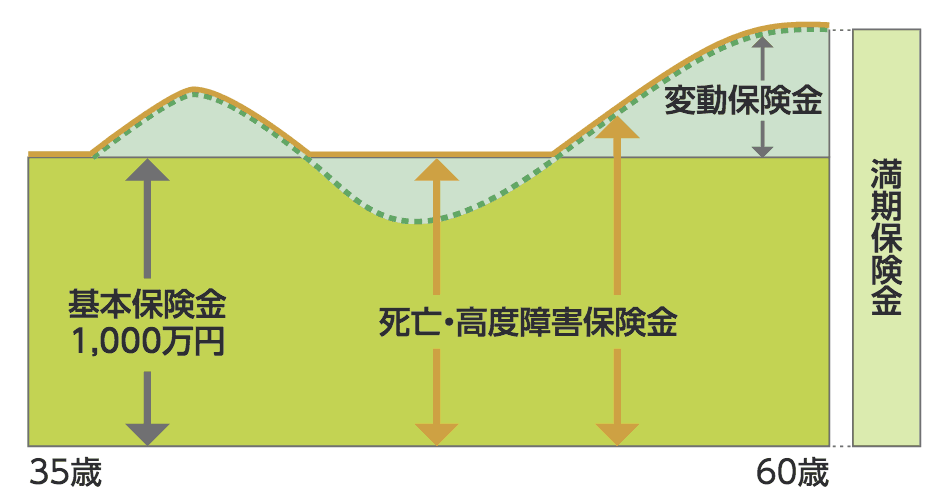

そのほか、運用による利益を教育資金に上乗せしたいという方には、保険金を株式・債券などで運用し、その実績に応じて満期金が変動する「変額保険」という選択肢もあります。保険期間中の運用状況により保険金額や返戻金が増減します。

ただし、基本保険金額というのがあり、死亡したときに支払われる死亡保険金はこの基本保険金額よりも低くなることはありません。途中の運用状況が悪く、基本保険金を下回った場合でも、万一の時には基本保険金額はもらえることになっていますが、解約返戻金や満期保険金は運用状況が悪ければ払込保険料を下回る可能性もあるというリスクがあります。

変額保険の中でも「終身型」と「有期型」がありますが、学資保険の代替え品として利用するなら、10~20年など保険期間が一定の「有期型」を利用するとよいでしょう。ただし、有期型は満期が決まっているので、満期を迎える時期に運用状況が悪いと満期金が大きく目減りしてしまう可能性もあるので注意しましょう。

上記の2つの保険を利用する際の注意点としては、学資保険と同様に、満期金の受取時期があらかじめ決まっているため、運用による金額の変動は大きなリスクにもなります。外貨建て保険なら、学費として活用するために、不利なレートであっても満期金を円に換算しなければなりません。有期型変額保険は、死亡・高度障害保障以外は満期金でも最低保証がないため、最終的に基本保険金額を大きく下回ることもあります。また、低解約返戻金型終身保険と同じく、中途解約すると返戻金が元本割れしてしまう点にも注意しましょう。積立額に余裕があるなら、複数のタイプの保険に分散させて、これらの保険をその一つとして運用するというのも手です。

メリットも踏まえた上で、総合的に比較しよう

もちろん学資保険でも、払込期間中の解約には元本割れのリスクがありますが、低解約返戻金型終身保険ではそれを大きく上回る損失を招くことになります。また、外貨建て保険・有期型変額保険では、運用に伴う満期金の変動がマイナスに作用する可能性も無視できません。もしすでに他の終身保険や投資型の保険に加入しているなら、その保障内容と重複する部分はないかなど、教育資金の準備以外の部分にも目を向けて検討するとよいでしょう。