夫の保険は万全でも、意外と忘れがちなのが妻の保険。無保険や間違った保険だと、家庭が大ピンチになることも。基本を押さえて、妻の“もしも”に備えましょう。

女性特有のリスクに備えて保険に入ることが大切

若いから病気の心配はないし、保険に入る家計の余裕もない。夫の保険について考えることはあるけれど、自分の保険は手付かずという女性も多いのではないでしょうか。

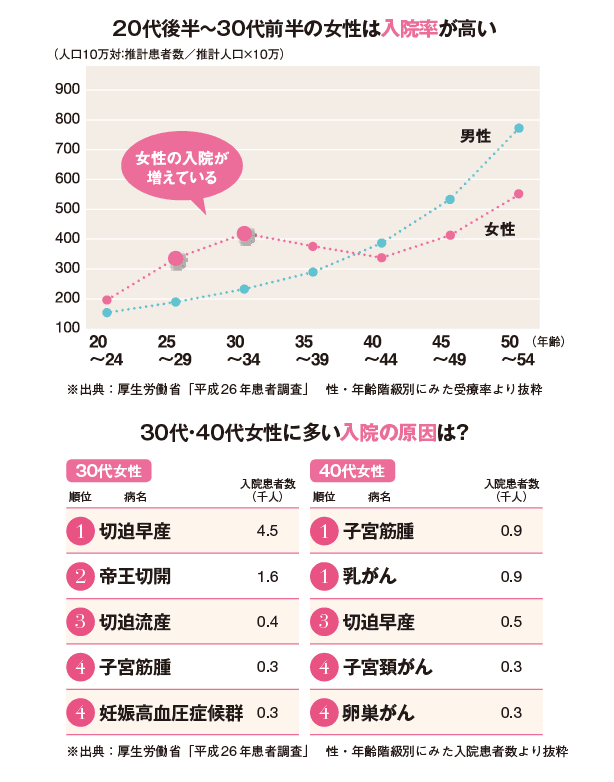

でもそんな人は要注意。女性の場合、30代では切迫早産や帝王切開などの出産関係、40代では子宮筋腫や乳がんなどの女性特有の病気に関するリスクが潜んでいます。

下のグラフからも分かるように、20代後半から30代前半の女性の入院率は、同じ年齢の男性よりも高くなっています。若いから大丈夫と思っていると、いざ入院したときに必要なお金が用意できない可能性があるのです。

また、家庭を守る妻に万一のことがあれば思わぬ出費もかかるもの。保険料は加入時の年齢に比例して高くなるうえ、妊娠中は加入に制限がかかることもあるので、健康なうちにこそ、妻の保険をきちんと考えて早めに対応し、リスクに備えておくことが大切です。

妻が入院!妻の“もしも”を考えよう。見落としがちな家事や育児のお金も視野に

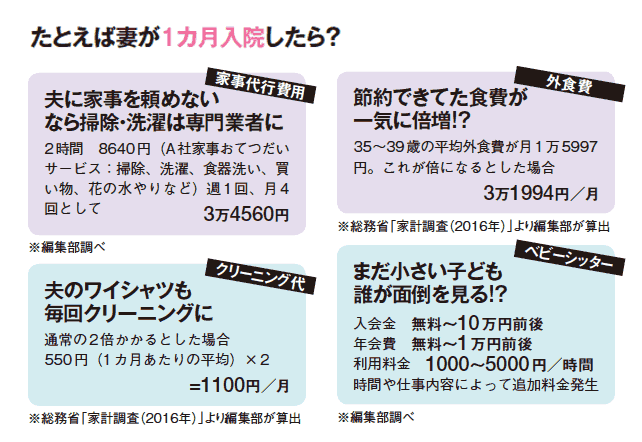

もしも妻が入院した場合、かかるのは医療費だけかと思ったら大間違いです。

家事や子どもの世話なども誰かがやらなければなりません。近所に両親や親戚が住んでいればお願いすることもできますが、夫が働きながら家事も子どもの世話もするとなると、各専門業者に代行を頼む機会もでてくるでしょう。

妻が入院している間にかかるコスト例を下にいくつか挙げました。子どもが小さい場合のベビーシッター代や、自炊の手間を省く外食代など、思ったより高くつくことも。妻が入院したときに予想していなかった出費に対応できないことがないように、医療費以外にかかる費用も考慮して妻の入院日額を検討しましょう。

収入ではなく家計への影響を考慮する

主な働き手は夫であり、妻は家計貢献度が低い場合でも、妻に万一のことがあったときの家計への影響はまったくないわけではありません。葬儀費用などもかかるうえ、子どもがいる場合、子どもが成人するまでの一切を夫が引き受けることとなり、その結果として夫の収入が減ってしまうことも考えられます。

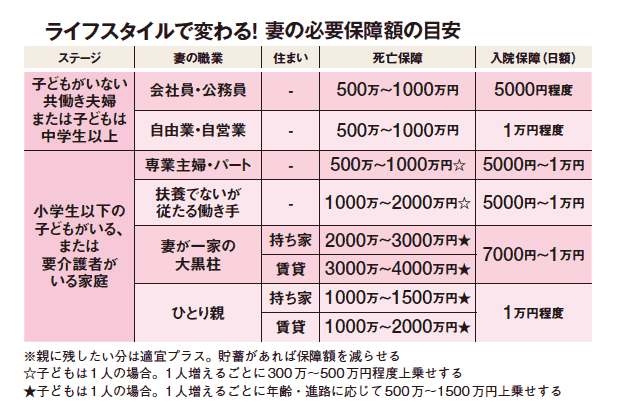

また、妻が死亡した場合、夫に遺族年金が支払われますが、子どもの有無や年齢、夫の年収や年齢など、受給資格には条件があります。妻の収入や家計貢献度によっても違いますが、下の表の目安を参考に妻の死亡保障も準備しておきましょう。

妻の保険 勘違いしていませんか?現在保険に加入中でも内容の確認が必要

独身時代に加入した保険がそのままになっている場合、まずはその保障内容をしっかり確認しましょう。

必要な保障内容は年齢やライフステージによっても変わるため、加入当時に設定した死亡保障や医療保障の金額が多すぎたり少なすぎたりと、今のライフスタイルに合っていないこともあります。また、保険料が割高で、家計を圧迫してしまっているというケースもあります。以前加入した保険の保障額が今の必要保障額とマッチしているかどうかを確認してみることが重要です。

一生涯保障の終身型ではなく、定期型の医療保険に加入している場合も注意が必要です。更新ごとに保険料が上がるうえ、更新できる年齢が最高65歳まで、80歳までなど一定の年齢になったら医療保障が切れてしまう可能性もあります。できれば40歳を目処に終身型への切り替えを検討しましょう。

もう1つ確認したいのが、保険金の受取人の名義。受取人が妻の両親の場合、夫や子どもは保険金を受け取ることができません。さらに妻の両親から夫に保険金を渡す際には贈与税がかかります。受取人を確認して、名義変更も必要です。

すでに保険に加入しているからといって安心するのではなく、自分に合った内容に見直しましょう。

貯蓄がない人こそ保険が頼りになる

突然の入院や死亡など不測の事態はいつ起こるかわかりません。そんなリスクに貯蓄で備えることもできますが、貯蓄は貯まった金額しか手元にお金がないので、足りない可能性もあります。貯蓄が少ない家計にとっては、大打撃になりかねません。

一方、保険は万一の事態が起こったときに、いつでも満額の保険金が受け取れます。手持ちの貯蓄が少ない人ほど、家族のためにも必要最低限の保険が頼りになるのです。

また、会社員が病気やケガで働けなくなった場合には、1日につき日給の3分の2の金額の傷病手当金が支給されるのに対して、傷病手当金は会社員のみに適用される制度なので、専業主婦や自営業の人はもらえません。妻が会社員の場合には公的保障が充実していますが、妻が専業主婦の場合には公的保障でカバーできない分を自分たちで準備しなければならず、貯蓄や保険でカバーする必要があります。

そして、いざ保険に入ろうと思ったときに、妊娠をしていたり、病気になってしまっていては、保険に入る条件が制限されてしまいます。また、保険料は年齢が上がるにつれ、上がっていきます。節約したいから保険に入らないのではなく、家計を節約したいのであれば、若くて健康で、保険料が安いうちに加入しておくのが得策といえます。

夫婦型の保険に加入している人は要注意

夫の生命保険に「夫婦型」や「家族型」などで加入している人もいるでしょう。夫婦型とは夫の主契約に配偶者の保険が特約として付加されている夫婦一体型の保険で、1つの保険で夫婦の保障が備わっているので、配偶者の保障額は主契約の60%など最初から低めに設定されています。保険料が割安になることや、管理がしやすいなどのメリットはあるものの、デメリットもあるので注意しましょう。

例えば夫が亡くなった場合や主契約を解約した場合、当然ながら特約である妻の保障も消滅します。また、特約の場合の医療保障は定期型になるため、妻の保障だけが一定期間で終了したり、更新ごとに保険料がアップしてしまうリスクも考えられます。2人で1つの保険のため、妻が大きな病気などになってしまった場合には、夫も保険の見直しが難しくなってしまいます。さらに、契約者は夫のため、妻は生命保険料控除を受けることができません。 夫婦別々で単体で入れば、妻の保障額は100%になるうえ、若いうちであれば保険料は安くて済むということも考えられます。保険は夫婦別々にそれぞれ単体で加入したほうが、見直しなどの際にも柔軟性があるのは事実です。夫の保険に夫婦型で入っているから大丈夫と安心するのではなく、夫婦型の保険の様々なメリット・デメリットを踏まえたうえで、夫婦型で入るのか、それぞれ単体で入るのかを見直し検討する必要があります。