医療保険やがん保険を実損塡補で損保が販売。

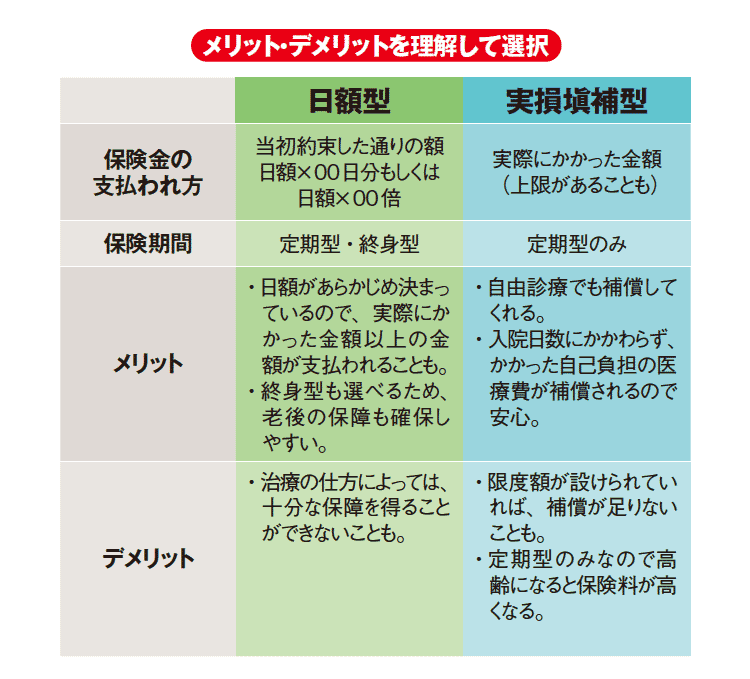

実損塡補型保険は「自己負担ゼロ」とうたって紹介されている保険で、医療保険やがん保険を中心に販売されています。一般的な医療保険やがん保険は、あらかじめ決まった日額×日数分の保険金が支払われる日額型です。それに対して実損塡補型の場合、日数にかかわらず実際にかかった金額が支払われます。日額型だと、たとえば通院によるがん治療など、場合によっては十分な補償が得られなかったり、かかった医療費以上の金額が支払われることがありますが、実損塡補型では自己負担分の医療費が支払われるのでわかりやすい補償内容です。ただし、実損塡補型には終身型がなく定期型しかないため、年齢が上がるにつれて次第に保険料が高くなっていきます。

メリット・デメリットを踏まえて、どちらを選ぶかを検討しましょう。

一般の保険VS実損填補型保険 どこが違うの?Q&A

Q1:実損塡補型保険の保険料はなぜ安いの?

A1:年齢に応じた保険料を支払うため、若いうちは保険料が安く済みます。

現在のところ実損塡補型保険は、定期型のみが販売されています。

一生涯保障である終身型とは違い、定期保険は5 年・10 年といった一定の期間内での補償で、年齢に応じた保険料を支払うため、若いうちは安く済みます。ただし、高齢になるにつれて保険料は上がっていくため、年齢によっては高額の保険料がかかることも。

また、ネット専用の商品が多く、インターネットを通じて契約手続きをするので中間コストを削減でき、その分保険料が抑えられています。

Q1:入院以外の通院や投薬も補償範囲なの?

A1:入院、通院を問わずにかかった分が支払われます。

自己負担分の医療費が支払われる実損塡補型保険では、入院費だけでなく通院や投薬なども補償範囲に入ります。たとえば、入院日数と手術の種類によって給付額が決まっている一般の医療保険では、通院保障がない場合には通院による治療は給付を受けられません。医療技術の発達により、近年では通院治療が主流になっていることを考えると、入院・通院を問わずに治療費が受け取れる実損塡補型保険は魅力といえます。また、公的健康保険適用外の先進医療や自由診療についても補償対象(商品によってはオプション付加で補償)のため、一般の保険でカバーできない部分もカバーでき、治療の選択肢を増やすことができます。

Q1:実損塡補といっても限度額があるの?

A1:保険会社によっては上限額が設けられていることも

あらかじめ給付額が決まっている一般の保険とは異なり、実際にかかった金額が補償されるのが実損塡補型保険のメリットです。これだけ見ると自己負担額がすべて支払われるように思えますが、保険会社によって対応が異なります。上限額を設けずに自己負担分を全額払ってくれるケースもあれば、1カ月いくらまでなど上限額を設定してその限度内で支払うというケースもあります。上限額が設定されていれば当然その分保険料は安くなりますが、場合によっては補償が足りなくなってしまうというおそれも。また、上限額はなくても1入院の支払日数に限度があるケースもあります。契約をする前に事前に補償内容を確認しましょう。