病気やケガで働けなくなり、収入が途絶えてしまう就業不能のリスク。最近では、そのリスクが小さなものではないということが知られ、公的な保障の不足分をカバーする保険として注目を集めています。

どんなときに就業不能になる?

病気やケガでやむなく退職。人ごとではないリスク

がんなどの重い病気・ケガが突然自分の身に降りかかったとき、今まで通り仕事を続けることはできるのでしょうか?

例えば、がんの就業不能について考えてみましょう。

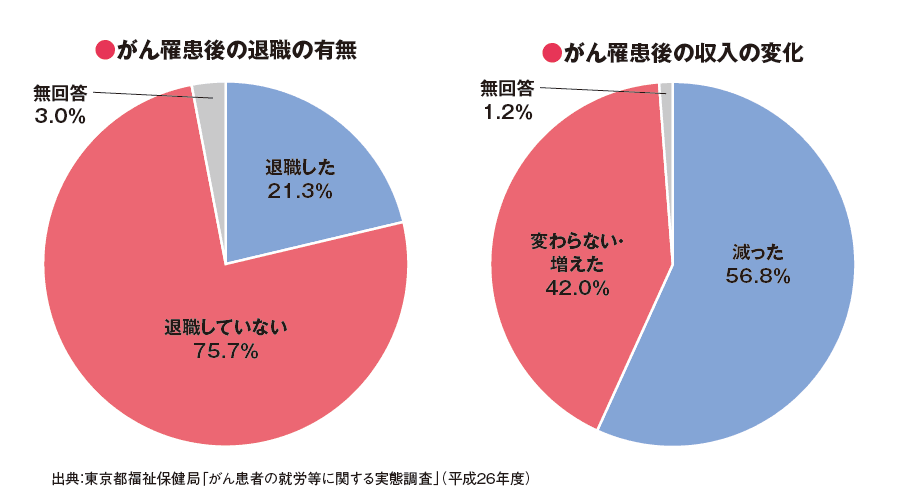

平成26年度の東京都福祉保健局「がん患者の就労等に関する実態調査」によると、がんにかかった人のうち退職した人の割合は21.3%となっており、その理由としては「治療・療養に専念するため」「体力面等から就労が困難だから」「周囲に迷惑をかけたくないため」という理由です。つまり、がんにかかった人の5人に1人が、治療や体力低下などによって退職を余儀なくされているのです。

生活費に加え高額な治療費が。収入減への備えを!

では、収入に関してはどうでしょうか。同じデータによると、がんにかかった人のうち56.8%と半分以上が自分個人の収入が減ったと答えています。また、治療と仕事を両立する際の困難として「治療費が高く、必要な治療費の見通しが立たない」「治療に合わせて働き方を変えたり、休職することで収入が減少する」といった回答が多くの割合を占めています。

高額な治療費が必要になる一方で、毎月の収入が減っていくという長期間に及ぶ収入減のリスクについて、不安に感じている人は多いものの、収入減をカバーできるほどの生活資金を実際に準備している人はまだまだ少ないというのが現状です。

就業不能をサポートする公的制度は?

傷病手当金と障害年金、支給対象が異なるので注意

予想外の病気やケガで働けなくなったときの収入減を、金銭面でサポートしてくれる公的制度があります。

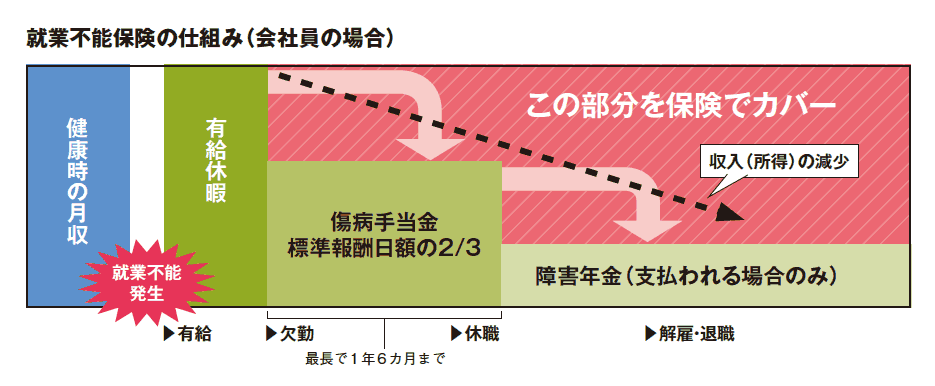

会社員の場合、まずは欠勤して有給休暇を取ることになりますが、3日を超えて会社を休まざるを得なくなったときに適用されるのが「傷病手当金」です。この制度により、休んだ4日目以降、最長で1年半の間、給料の3分の2相当額が会社の健康保険から支給されます。ただし、国民健康保険にはこの制度がないため、自営業の場合は該当しません。

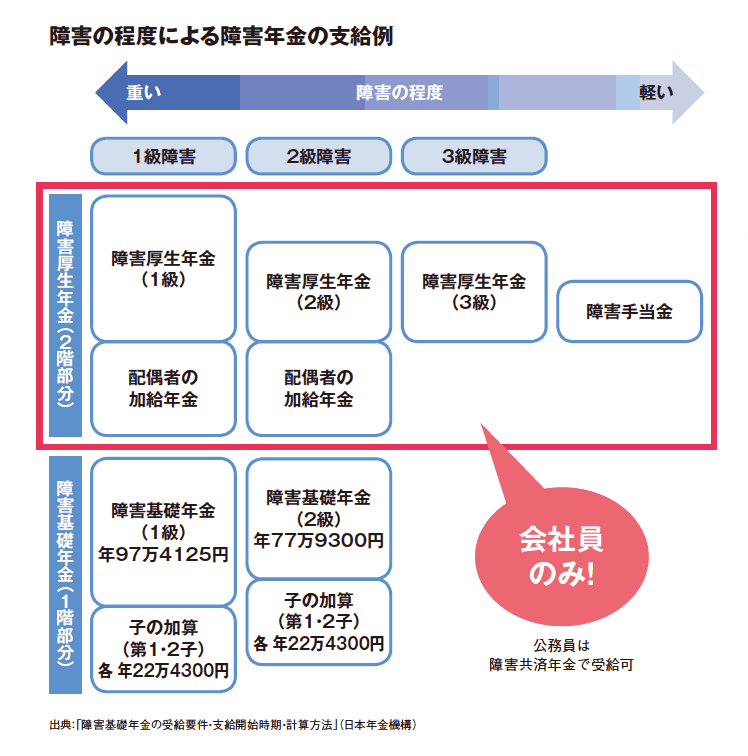

就業不能状態が1年半以上長引いて休職状態になった場合の保障には「障害年金」があります。この制度は公的年金に加入しているすべての人が対象で、会社員なら障害基礎年金と障害厚生年金の2つを受け取ることができます。障害の程度が重いほど支給額は多くなりますが、ここでの「障害」とは、身体の機能によって仕事や生活に制限を受ける状態のことで、最近ではがんでも受給できるケースが増えています。

「就業不能保険」にはどんな種類がある?

免責期間と支給基準をチェック!

公的な保障に上乗せで備えたい人のために、各保険会社が就業不能保険を発売しています。選ぶ際に商品ごとの違いを押さえることが大切です。

まずチェックしたいのが、契約が成立してからも給付金が支払われない「免責期間」。ほとんどの就業不能保険では免責期間は60日と定められていますが、保険金を長期間受け取りたいなら、この期間は短いに越したことはありません。

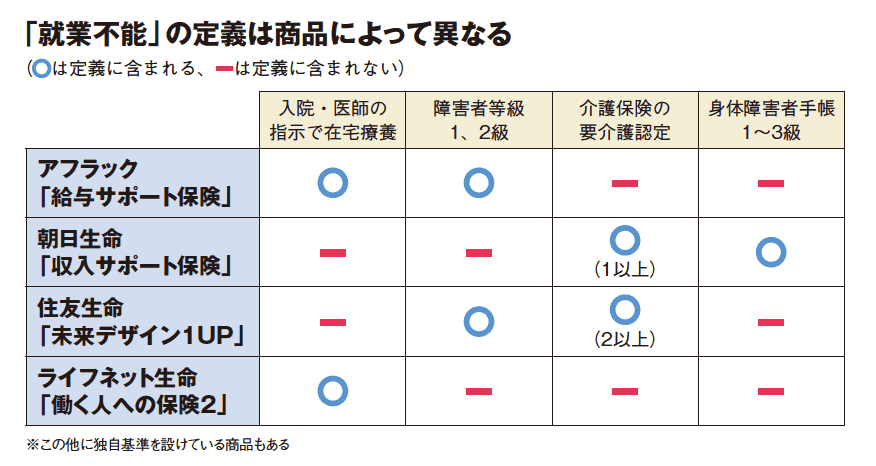

また、注意したいのは、保険金が支払われる基準、つまり「就業不能」の定義が各保険会社ごとに異なること。アフラックやライフネット生命では入院、または医師の指示で在宅療養をした場合に就業不能として認められます。住友生命は、障害年金1・2級や要介護2以上など、原則として公的保障の認定と連動しています。朝日生命も身体障害者手帳(1~3級)と介護保険(要介護1以上)に完全に連動する方針です。

比較の際は、保険料とのバランスも考えよう

- ライフネット生命「働く人への保険2」では、免責期間が60日と180日の2種類から選べるようになっています。もちろん保険料は180日に設定したほうが安くなります。

- チューリッヒ生命「くらすプラス」は免責期間が60日で、大きな特徴は、精神疾病による入院(60日以上)も保障対象となっていることです。

- 住友生命「未来デザイン1UP」、朝日生命「収入サポート保険」は、一定の免責期間が定められておらず、所定の状態になった場合に保険金が支給されるというタイプです。

- アフラック「給与サポート保険」は、現在の就業不能保険ブームの先駆けとなった商品。免責期間は他と同じく60日。短期(1年5カ月まで)と長期(1年6カ月以降)の2種類の給付金について、それぞれ保障額を設定できるため、傷病手当金が適用される会社員にも、適用されない自営業者にも使い勝手のいい商品となっています。

就業不能保障を兼ねる収入保障保険が続々と登場

就業不能保険の他にも、割安な保険料で高額な死亡保障を得られる「収入保障保険」の中で、就業不能状態も保障の対象となっている商品が注目を集めています。

- • 三井住友海上あいおい生命「&LIFE 新総合収入保障(Ⅲ型)」は、死亡・高度障害、介護、障害に加え、就業不能もカバー。保険金の支払い基準としては、公的制度(障害年金2級、精神疾病などを除く)と独自基準の2つを定めています。

- 東京海上日動あんしん生命「家計保障定期保険NEO 就業不能保障プラン」では、所定の五疾病による就業不能状態が60日以上継続したと診断された際に給付金が支払われます。五疾病の治療で入院したときに一時金が出るのが嬉しいポイント。特約付加で、就業不能状態の場合にも一時金でカバーすることができます。

- チューリッヒ生命「収入保障保険プレミアム」では、就業不能への保障自体が特約になっています。主契約の収入保障保険に、特約を付加することで就業不能状態に加え、精神疾患による入院(60日以上)にも備えることができます。

このように商品は多様化しています。単体の就業不能保険で備えるか、収入保障保険に特約を付けて備えるかについては、保険料をいくらまで払えるか保険料のバランスと、就業不能以外に死亡保障や介護保障も必要かどうか保障の範囲を考慮して判断するといいでしょう。