公的介護保険を利用する場合の費用やサービス内容、手続き方法や民間の介護保険との違いもおさえておきましょう。

「公的介護保険」は市区町村から給付を受けられる制度

公的介護保険は、介護が必要になったとき、介護の程度に応じて、住んでいる市区町村から介護サービスの給付を受けられるものです。

65歳以上の人は「第1号被保険者」、40~64歳の人は「第2号被保険者」で、定年後も介護保険料を負担する必要があります。

保険料は、所得水準や加入する保険ごとに異なり、公的医療保険料に上乗せして支払います。保険料の全国平均は、40~64歳は月5352円、65歳以上は月5514円(平成27〜29年度)です。65歳以上の保険料は、3年ごとに見直されます。団塊世代の高齢化などにともない、保険料の負担は今後も増加の見込みです。

公的介護保険は「介護サービスそのもの」を給付するものです。原則1割の自己負担で、日常生活の介助や、リハビリの指導などが受けられます。ただし、一定以上の所得がある人については、自己負担額は2割であることに留意しておきましょう。

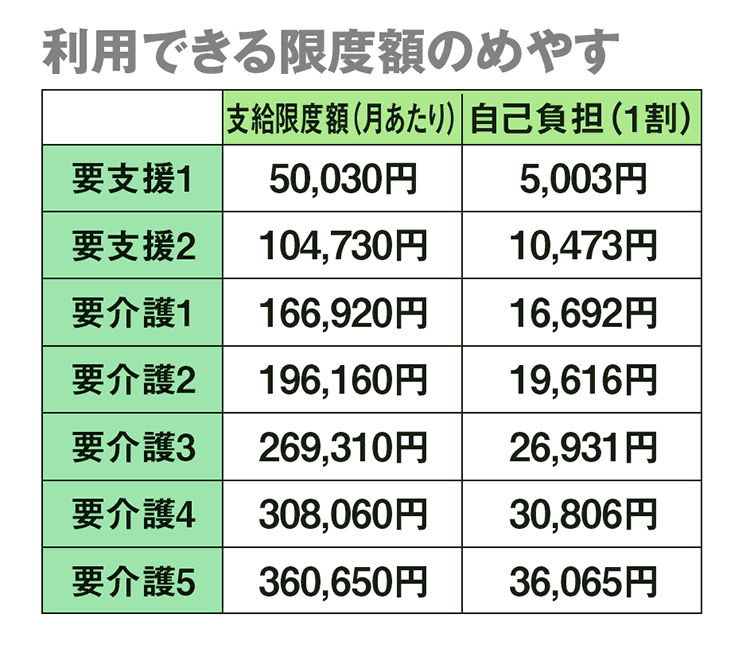

給付の種類には、おもに、在宅介護の場合に受ける「在宅サービス」、施設に入居した場合に受ける「施設サービス」があります。他にも、「地域密着型サービス」といった住み慣れた地域で生活を続けるためのサービスもあります。サービスを利用するためには、まず介護認定を受ける手続きが必要です。申請のあと調査があり、「要支援」「要介護」など、7段階のいずれかに区分されます。介護度に応じて、1ヵ月に利用できる額の上限は決まっています。訪問看護やデイサービスなど、必要なサービスをうまく組み合わせ、利用します。

もし、上限を超えるサービスを受けた場合は、その費用は自己負担になります。また、施設サービスを利用した場合の部屋代、食費なども介護保険の対象にはなりません。

そのため、介護費用の負担を軽減するため「高額介護サービス費」という制度があります。1ヵ月に支払った額の合計が負担の上限を超えたときは、超えた分が払い戻されます。一般的な所得の人の負担の上限は 3万7200円です。ぜひ、覚えておきましょう。

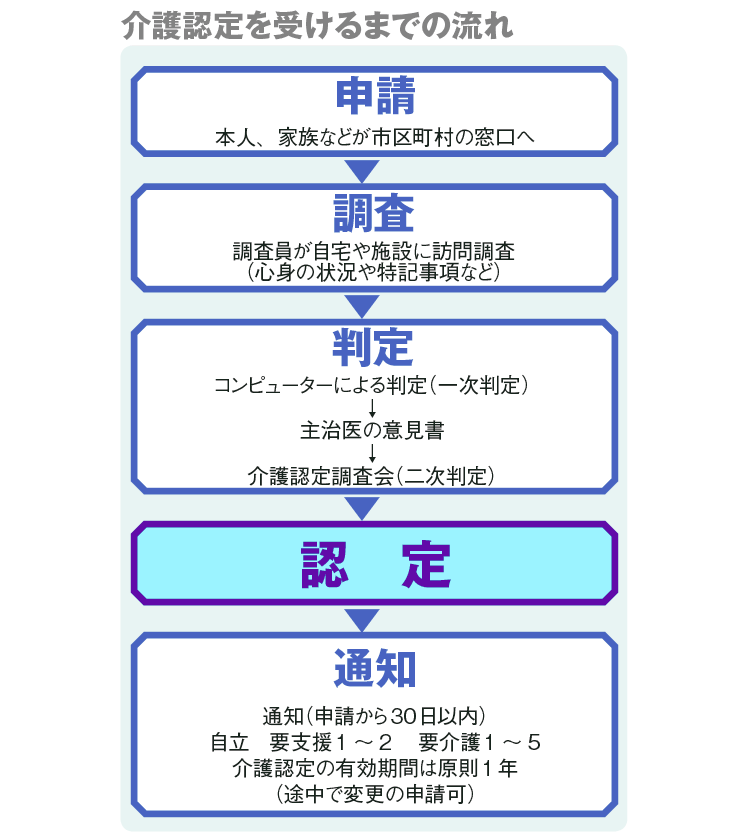

要介護認定はどこで受ける?どんな手順?

要介護認定を受けるには、まず本人、家族などが、市区町村の窓口で申請をします。専門の調査員などの調査をもとに審査されたあと、介護の区分が判定されます。訪問調査のときは、状態を正しく伝えるためにも、家族が同席するとよいでしょう。

区分は介護の必要な度合いに応じて、「要支援1~2」「要介護1~5」の7段階。介護が必要なければ「自立」と判定されます。結果の通知は申請から30日以内に届きます。また、有効期限は原則1年ですが、状態が変われば、期限の途中でも区分の変更申請はできます。サービスの必要性を感じ始めたら、早めに申請しましょう。

公的介護制度について、わからないことがあれば、地域の市町村窓口や地域包括支援センターなど、専門家に相談しましょう。

「民間の介護保険」で介護費用の不足分をカバーする

近年は、医療の進歩とともに、死亡などのリスクよりも、介護状態のまま長生きするリスクが高まっています。介護期間の平均は4年9ヵ月、また、10年以上に渡るケースも増加傾向です(生命保険文化センター「生命保険に関する全国実態調査」平成27年9月)。

長くなる介護費用が心配なら、民間の介護保険に加入し、不足分に備えておくのも一手でしょう。民間介護保険の商品内容は、保険会社ごとにさまざまです。支払方法は、掛け捨て型か、貯蓄型か。また、支払基準も、「要介護2になったら給付」というように、公的介護保険の認定に連動するものや、保険会社独自のルールによるものなどがあります。

受け取り方をみても、おもに、一時払いタイプと年金タイプの2つがあります。年金タイプなら、介護が続くかぎり給付を受けられるので安心です。自分のニーズにあった商品を選ぶとよいでしょう。

ただし、保険料はどうしても高めです。貯蓄でまかなえるなら、必要ないかもしれません。公的介護保険で受けられるサービスを確認してから、加入を検討しましょう。

保険にせよ、貯蓄にせよ、なにも備えがないことだけは、避けておきたいところです。

[関連記事→要介護1から家族をフォローしてくれる介護保険が拡充]