定年後も、公的医療保険には必ず加入します。

退職後に利用できる健康保険の種類や手続きについてまとめました。

定年後の健康保険は3つ。あなたに有利なのはどれ?

定年後の病気や介護などのリスクに備えて大切なのが「公的医療保険」です。

日本では「国民皆保険」といわれるように、すべての人は何かしらの健康保険に加入することになっています。会社勤務の人であれば健康保険、自営業の人なら国民健康保険です。

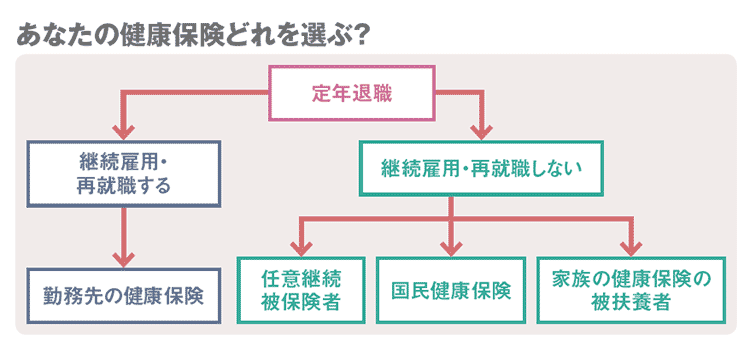

では、定年後の健康保険はどのようになるのでしょう。いったん定年になった後も、雇用延長や別の会社に再就職して働く場合は、現役の時と同じく勤務先の健康保険に加入します。

定年後、働かない場合はいったん会社の健康保険から外れ、自分で決めた健康保険制度に加入することになります。

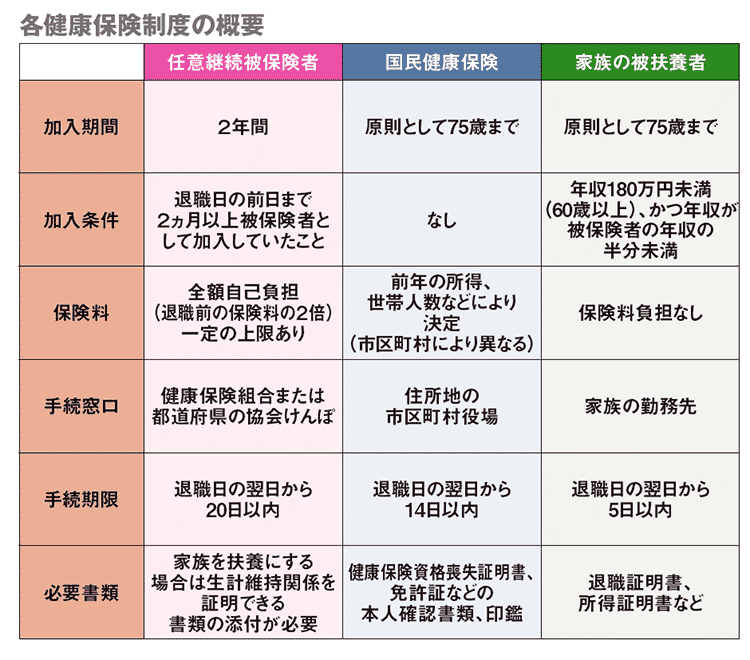

会社員だった人には、主に次の3つの選択肢があります。

・退職前の健康保険に引き続き入る

・国民健康保険に入る

・家族の健康保険の扶養に入る

どれを利用するのかは自分自身で決められます。手続きが遅れると健康保険加入の空白期間ができ、その間に病気やけがをすると医療費が全額自己負担することになりかねません。

それぞれ、加入する際の条件や保険料、手続方法などには違いがあります。

自分にとってどの健康保険に入るのがよいのか、それぞれの内容を順に見ていきましょう。

退職前の健康保険を利用する「任意継続被保険者」

健康保険に2ヵ月以上加入していた人が、退職前の健康保険に引き続き加入できるのが「任意継続被保険者」という制度です。加入するための条件には次の2つがあります。

・健康保険の被保険者として2ヵ月以上加入していること

・退職した翌日から20日以内に加入の手続きをすること

注意しておきたいのは、加入期間と保険料についてです。

任意継続被保険者を利用できるのは、退職日の翌日から2年間と決まっています。

また、一度加入すると原則として2年間はやめることができません。2年が過ぎたら、基本的には国民健康保険に加入します。

退職前の健康保険の保険料は、会社が半分負担しています。しかし、任意継続被保険者では、保険料はすべて自己負担です。

つまり、保険料は退職前の2倍になると考えておきましょう。

ただし、2倍になるとはいっても、一定の上限があります。保険料の計算方法は、退職した時点の月収(標準報酬月額)または、加入していた健康保険組合などの組合員の平均標準報酬月額、いずれか低い方の額に決められた料率をかけて算出します。

保障(給付)内容は、病院窓口での自己負担3割、高額療養費など、基本的には退職前の健康保険と変わりません。また、退職前に被扶養者となっていた家族は、そのまま扶養に入ることができます。

比較的簡単な手続きで入れるため、どの健康保険にするか迷った時には、任意継続被保険者を第一候補にするとよいでしょう。

国民健康保険への加入や家族の扶養になる方法も

国民健康保険は、市区町村が運営する公的医療保険制度です。退職日の翌日から14日以内に、健康保険を脱退したことを証明する書類などを持参して手続します。

病院窓口での自己負担割合3割、高額療養費など、一部を除いて保障内容は健康保険と変わりません。

保険料は、前年1月から12月の所得や世帯の人数などによって決まります。そのため、退職する前年の収入が多ければ、最初の年の保険料は高くなる可能性があります。

保険料は全国一律ではなく、住んでいる市区町村によって保険料の計算方法は変わります。市区町村役場の国民健康保険の担当窓口に、源泉徴収票など前年の収入の分かるものを持参すれば、保険料の試算をしてくれます。また、ホームページ上で保険料の目安を試算できる自治体もあります。

国民健康保険の場合は、配偶者を被扶養者とすることはできません。夫婦で加入する際は、2人分の保険料が必要になります。この点は、任意継続被保険者との大きな違いです。

3つ目は、家族の勤務先の健康保険の扶養に入る方法です。家族の中に働いている人がいれば、「被扶養者」として、保険料の負担なしに家族の健康保険に入ることができます。

ただし、被扶養者になるための条件には決まりがあり、一般的には次のような内容です。

・年収180万円未満(60歳以上の人)

・被保険者(保険に入っている家族)の年収の半分未満の年収

被扶養者になるにあたっては、家族が加入している健康保険組合などの加入条件や必要書類などをあらかじめ調べておきましょう。

健康保険は、定年後も必ず必要な公的医療保険です。未加入期間が出ないよう、退職前からそれぞれの健康保険制度の内容を知り、確実に手続することが大切です。