少子高齢化が進む中、受給年齢の引き上げが検討されるなど、公的年金に暗雲が立ち込めています。このまま現役世代が減り続ければ、将来自分たちが年金を受給する年齢になったときに、自分たちの保険料を支える世代が大きく減り、国から支給される年金だけでは生活を賄えなくなる可能性があります。そのようなときのために備えるのが、「個人年金保険」です。今回は、その種類や選び方について解説します。

個人年金保険の種類

そもそも個人年金保険とは、保険料を支払うことで資産を蓄え、それを年金や一時金で受け取ることができる保険のことで、老後資金の備えとして利用されています。

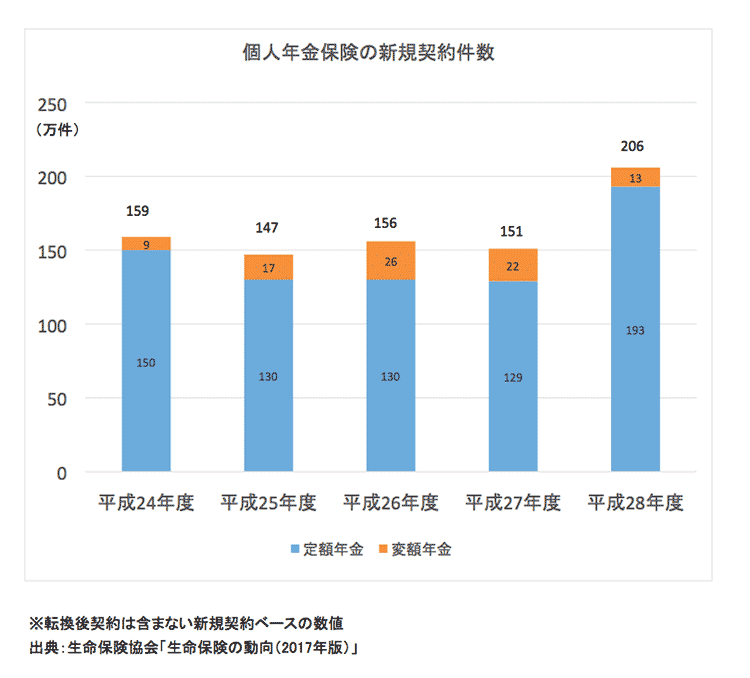

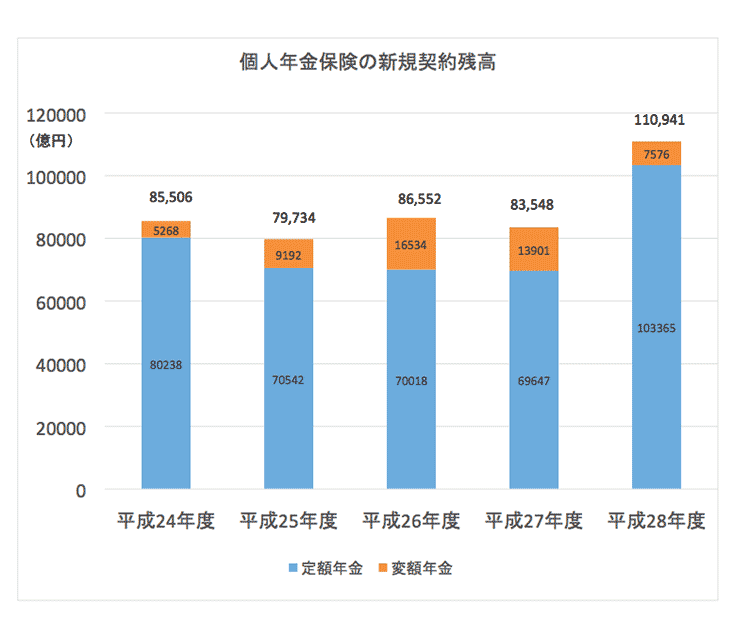

公的年金以外に老後資金を準備する手立てとして注目を浴びている「個人年金保険」は、人気を集めており、一般社団法人の生命保険協会によると、平成28年度の個人年金保険の新規契約数は206万件(前年度比135.7%)新規契約高は11兆941億円(前年度比132.9%)となっています。しかし、個人年金保険にも様々な種類があり、老後の年金に何を求めるかによって選ぶべき種類が大きく変わっていきます。

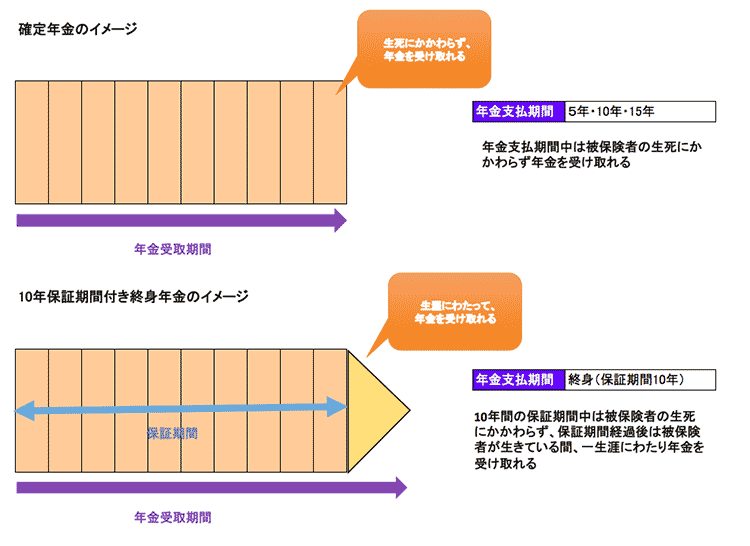

個人年金保険は、まず受け取り方によって種類が分けられます。一つ目は「確定年金」です。これは5・10・15年間などの期間を指定して、その期間は必ず受け取ることができる保険で、仮に年金受取期間中に死亡した場合は、残りの期間分が遺族に支払われます。もう一つは「保証期間付き終身年金」で、これは5・10年など確実に受け取れる期間が保証されており、その期間を過ぎても死亡するまで一生涯受け取ることができます。仮に保証期間中に死亡してしまった場合には、残存保証期間分の年金が遺族に支払われます。

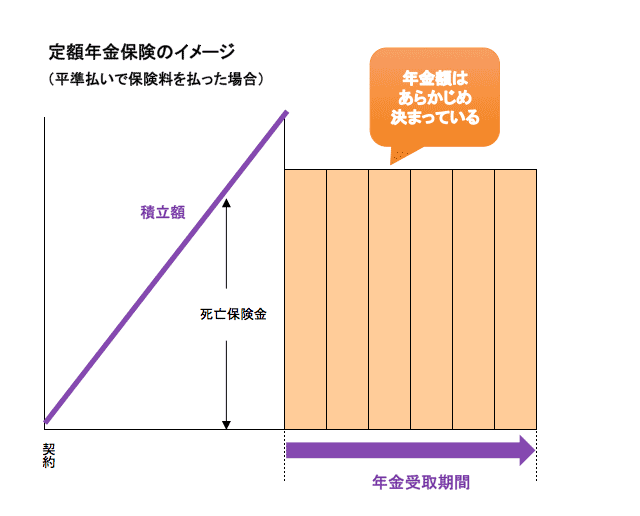

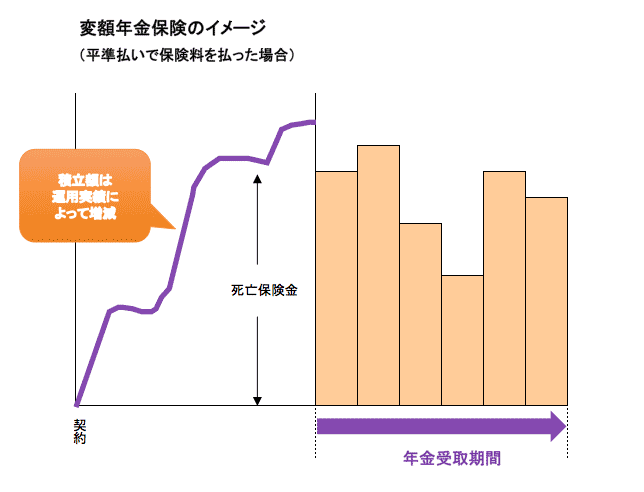

そして、運用方法によっても種類が分けられます。1つ目は「定額年金」です。これは契約時に保険料も将来の受取額も決められている保険で、利回りはあまり大きくないものの、安定して老後の資金を貯める事ができます。もう1つが「変額年金」です。これはその名の通り、将来もらえる金額が変わってくるタイプで、積み立てた保険料の一部を運用に回すので、将来運用がうまくいけば、多くの年金を受け取る可能性もありますし、逆にうまくいっていない場合は受け取れる年金額が大きく目減りする可能性もあります。最後が「外貨建て個人年金」です。これは外貨によって年金を積み立てていく保険で、円よりも利回りの高い外貨を運用して、受け取れる年金額を増やすタイプの年金です。さらに円安の時に年金を受け取れば、為替によるメリットも享受できます。しかしもちろん一方で、運用が失敗すれば受け取れる年金額は減りますし、円高の際に受け取れば、受け取る金額は減ってしまいます。

何をポイントに選べばいいの?

このように様々な種類がある個人年金保険ですが、何をポイントに選べばいいのでしょうか。

まず確定年金と終身年金に関する選び方ですが、これは将来の受取方と、支払う保険料の2点を勘案しながら選ぶべきでしょう。一般的に終身年金の方が、保障が一生涯続くので、保険料が高い傾向にあります。一方で、確定年金は保険料が安い分、保障は限られた期間のみになります。一生涯保障が必要で、多少保険料が高くてもよいなら終身年金、老後の資金のあてがあり、保障期間も一定でよいならば保険料の安い確定年金を選ぶべきといえるでしょう。

例えば、三井住友生命あいおい海上生命の「&LIFE 個人年金保険」では、35歳男性が65歳払込満了で基本年金額60万円の条件で加入した場合、10年確定年金であれば月々の保険料は1万6614円、10年保証期間付終身保険で加入した場合は3万6768円となります。このように、受取方によって月々の保険料は大きく変わります。

もう1つが運用方法の選び方です。将来安定した年金を得たいのであれば定額年金を選ぶべきですし、多少のリスクを覚悟しても多くの利回りを得たいのであれば、変額年金か外貨建ての個人年金を選ぶべきです。そして、どの保険を選ぶにしても、返戻率を一番重要視するべきでしょう。返戻率とは、受け取れる年金累計額を保険料払込累計で割った率で、要は払い込んだ分どのくらいの年金が戻ってくるかという値を指しています。返戻率が100%以下だと元本割れを意味し、返戻率が高いほど戻ってくる金額も多いのでおトクというわけです。同じ種類の保険であっても、商品によってこの返戻率は変わってきます。

最後に個人年金保険には、「個人年金」固有の保険料控除の枠があります。個人年金の保険料だけで、年間4万円の控除が受けられます。

生命保険料控除には、これ以外に、死亡保障を対象とする「一般枠」、医療保障を対象とする「医療・介護枠」があります。それとは別に、個人年金だけで税制優遇がされることも、メリットの一つとして押さえておくといいでしょう。

個人年金保険には様々な種類があり、老後のライフプランや受け取りたい年金額に応じて選ぶべき種類が変わります。しかし、公的年金だけに頼ることができなくなった現在では、入っておくべき保険といえますが、商品もたくさんあるのできちんと吟味して、自分に一番あった保険を選びましょう。

[関連記事→公的年金の仕組みを知ろう]