住宅資金・教育資金・子育て資金などの贈与なら、贈与税なしで、相続財産が一度に減らせます。条件を確認しましょう。

贈与で子や孫の生活を援助

相続財産も減らせる

生前贈与は、生きている間に配偶者や子、孫などに、財産を移転することです。あえて生前に行うのは、子や孫がただかわいいからではなく、多くの場合、相続財産を減らすことが目的です。通常、贈与を受けた人は贈与税を払いますが、年間110万円までの贈与であれば税金はかかりません(暦年贈与)。とはいえ、仮に1人の子や孫に対し、1000万円を非課税で贈与するためには、10年の月日を要します。

また、死亡前3年以内に贈与された財産については、相続財産に加算され、相続税が課せられることになります。それだけでなく、相続税を減らすための定期的な贈与とみなされると、あとで贈与税が課せられるケースもあります。

贈与税がかからない範囲で、相続財産を大きく減らすには、なるべく多くの子や孫に贈与していく、早い時期から毎年110万円以内の贈与を始めるといった対策が必要です。

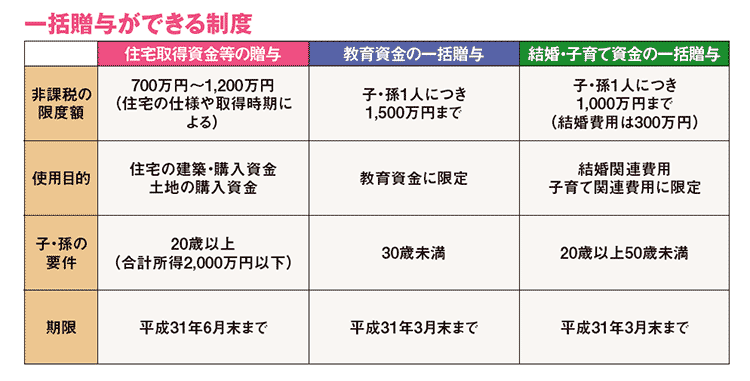

マイホーム資金として一括贈与できる制度

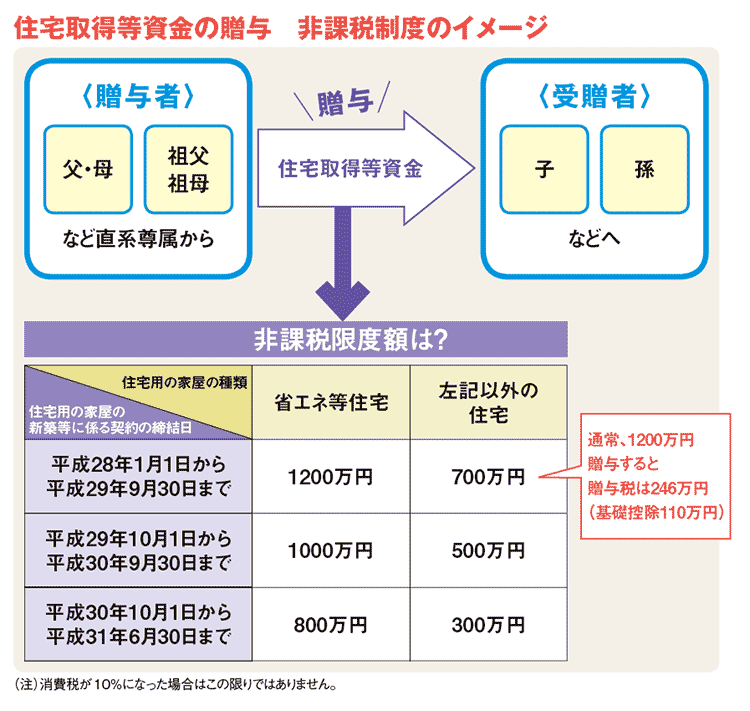

●住宅取得等資金の非課税制度

住宅を取得するための資金を子や孫に贈与した場合、一定額まで「贈与税はかからない」という制度があります。平成28年は、一般住宅なら700万円まで、省エネ住宅(断熱性や耐震性の基準を満たすもの)であれば、1200万円まで非課税です。新築物件に限らず、土地や中古住宅を購入する場合でも、贈与した資金は非課税とされます。

非課税になる額は、受け取り手1人に対してです。つまり、2人の子に対し、それぞれ1200万円ずつ贈与すれば、一度に2400万円の相続財産を減らすことができます。ただし、贈与を受けた年の子や孫の合計所得は2000万円以下、孫は20歳以上などの要件をみたす必要があります。 また、制度が利用できるのは平成31年6月末までで、非課税枠は徐々に縮小される予定です。

教育資金や結婚・子育て費用として、一括贈与できる制度

●教育資金の一括贈与

子や孫に教育資金を贈与する場合なら、1500万円まで非課税となる制度です。通常、1500万円の贈与をした場合、366万円の贈与税がかかりますが、この制度を利用すれば税金はかかりません。いちばんのメリットは、一度にまとまった資金を贈与できることです。スピード感をもって、相続財産を減らすことができます。

現実には、多くのケースが孫への贈与です。孫(ただし相続人ではない)への贈与であれば、3年以内に相続が発生したとしても相続財産に加算されることはありません。また、110万円の暦年贈与も合わせて利用できます。

一方、用途は教育資金に限られていて、やや使いづらい一面もあるようです。子や孫が30歳になるまでに、教育資金として使い切ることができなければ、残った額に対し贈与税がかかる点に注意しておきましょう。

●結婚・子育て資金の一括贈与

子や孫への結婚資金・子育て資金として贈与する場合なら、1000万円まで非課税となる制度です。子や孫の年齢は20歳以上50歳未満、受け取る側1人につき1000万円まで贈与可能で、結婚に関する費用は300万円までとされています。

教育資金の一括贈与と同じように、一度にまとまった額を贈与できる点がメリットです。ただし、結婚や子育て費用でなければ、払い出すことができず、使い切れなければ残りの額に贈与税がかかります。もし、期間中に贈与をした人が亡くなった場合は、残額は相続税の課税対象になります。

いずれの一括贈与制度も、申込み期限は平成31年3月末までです。贈与資金を信託銀行などの口座に入金、受け取る子や孫は、専用の普通預金口座から払い出しをします。この際、領収証などの提出が必要です。

細かい手続方法やお金の流れについては、あらかじめ金融機関に確認しましょう。

相続財産は減らせたものの生活が苦しくなっては大変

贈与したのはよいが、自分自身の生活費や医療費、老人ホームの費用などが心配だという声も聞かれます。教育資金・結婚資金などの一括贈与制度の場合、老後資金が足りなくなっても、金融機関から返金してもらうことはできません。

贈与をする場合は、この先どんな暮らしがしたいのか、どのくらいのお金が必要か、しっかりと計画したうえで行うようにしましょう。

また、どの子や孫にも平等に贈与をしないと、あとで揉めるケースにもなりかねません。相続財産を減らすだけでなく、子や孫に喜んでもらえてこその贈与です。