生命保険に入っていれば、残された家族のお金の心配をする必要はなくなります。しかし、たとえ財産を残していたとしても、その財産の使われ方については関与することはできません。

もし残された子どもがまだ幼かったり、あるいは妻や夫が年を取りすぎていたりすると、適切な使われ方ができないかもしれませんし、お金を巡って親族のトラブルになるかもしれません。

そのような事態を避けるために最近注目されてきているのが「生命保険信託」です。今回はその生命保険信託について解説していきます。

生命保険信託とは?

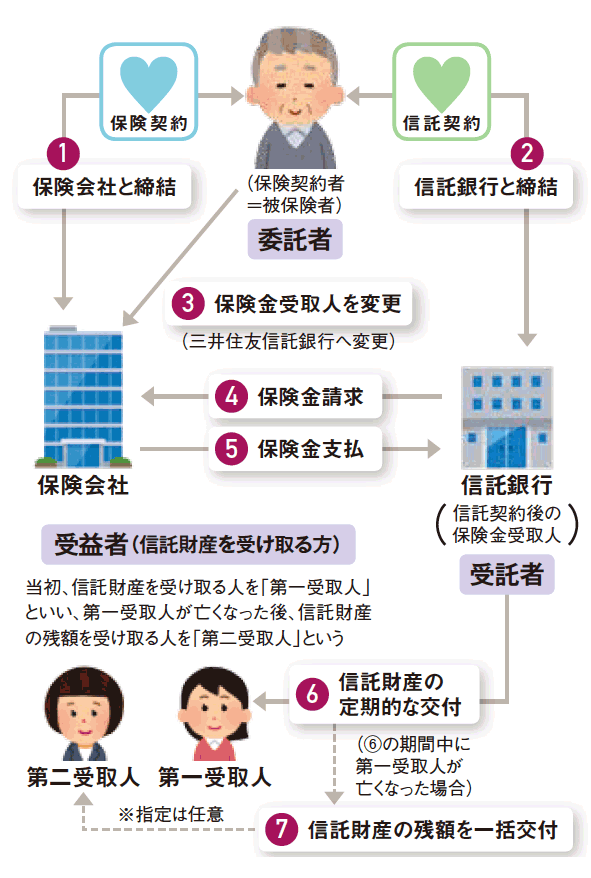

「生命保険信託」とは、生命保険の契約者が信託銀行などに保険金の管理を委託し、予め指定した受取人に契約通りに保険金が交付されるようにする仕組みのことです。

例えば自分が亡くなった後に、その保険金の受取人である妻が認知症を患っていたりする場合、その保険金が一括で振り込まれてしまっては、適切な使われ方ができないかもしれませんし、そのお金を巡って親族間でトラブルになる可能性もあります。そこで生命保険信託を利用すれば、その保険金の管理を信託銀行に任せ、例えば毎月数万円振り込むようにする、といったことが可能になるのです。

生命保険信託で可能なこととしては、まず1つは、上記のように残された保険金が適切なタイミングで支払われるように設定すること。もう1つは、保険金の受取人が亡くなってしまった場合に、その後に残りの金額を受け取る第二受取人を設定することができます。なお、その金額を受け取る受益者を法人などにも設定することもできます。例えば被保険者が亡くなった後の保険金を、公益性の高いNPO団体などに寄付する判断も可能になるのです。

要するに、自分が亡くなった後の保険金の扱いを予め設定できるという仕組みだと考えてみましょう。結果として、例えば子どもが知的障がい者や未成年であったり、妻や夫が認知症であったりで、適切な財産管理ができない場合でも、保険金を有効に管理&利用できるようになります。

生命保険信託の代理店となる保険会社は着実に増えてきている

このように、自分が亡くなった後の家族の財産もしっかり管理できる生命保険信託ですが、もちろんそれには手数料や取扱条件が存在します。こちらは保険会社によって異なるので、それぞれを見比べながら選ぶのが良いでしょう。

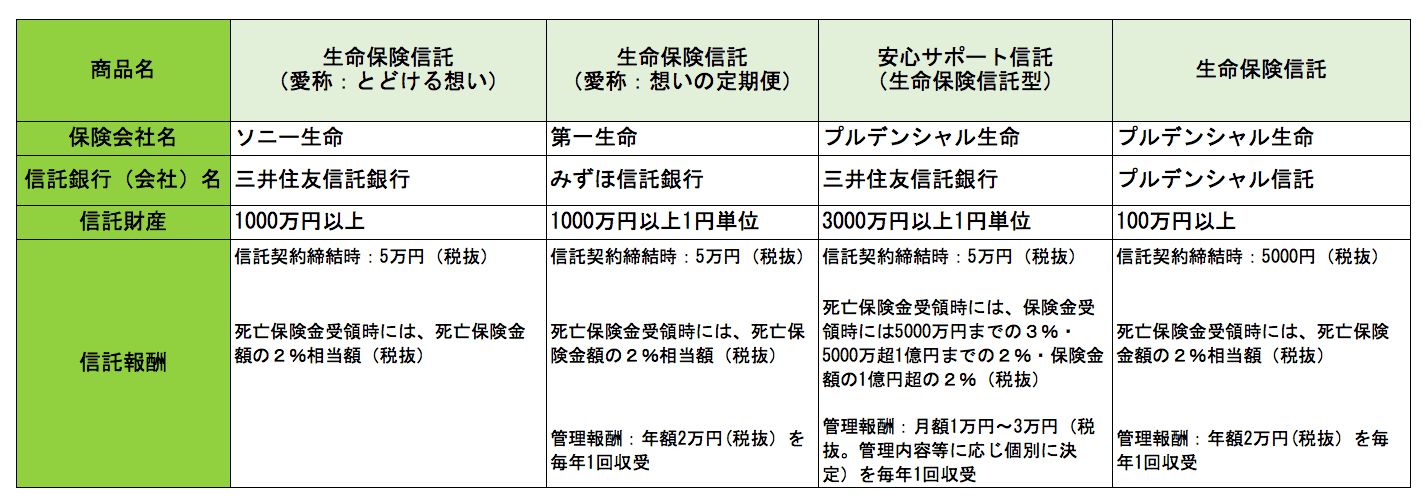

ここでは、ソニー生命と三井住友信託銀行、第一生命とみずほ信託銀行、プルデンシャル生命と三井住友信託銀行、プルデンシャル生命とプルデンシャル信託の4つの取扱事例を例に挙げて解説していきます。

取扱条件は、主に最低死亡保険金額です。手数料に関しては、信託契約締結時と、死亡保険金が信託銀行に支払われたとき、そして信託期間中の3つの段階にかかります。

例えばソニー生命と三井住友信託銀行の生命保険信託の場合、取扱条件は死亡保険金額1000万円以上です。手数料は信託契約締結時5万円。死亡保険金受領時には、死亡保険金額の2%相当額、金銭信託の報酬としては、運用収益から信託元本と予定配当率に基づき計算された金額が3月25日と9月25日に引き落とされます。

第一生命とみずほ信託銀行の生命保険信託の場合も、信託財産は原則1000万円以上です。信託契約締結時に5万円。保険金受領時には2.0%。そして管理手数料として年額2万円がかかります。

プルデンシャル生命と三井住友信託銀行の生命保険信託の場合、信託財産は原則として3000万円以上で、信託契約締結時に5万円。保険金受領時には5000万円までの3%・5000万超1億円までの2%・保険金額の1億円超の2%がかかります。また、管理手数料は月額1万円~3万円(管理内容等に応じ個別に決定)がかかります。

プルデンシャル生命とプルデンシャル信託の生命保険信託の場合、信託財産は100万円以上で、信託契約締結時に5000円、信託の開始時に保険金の2%、管理手数料として年額2万円がかかります。

なお、会社によっては運用報酬もかかる場合があります。

このように、生命保険信託にはさまざまな手数料がかかります。それほど安くはありませんが、死後の財産管理に不安がある場合は利用すべきといえるでしょう。(※記載している金額は全て税抜)

高まるニーズ。残された家族が心配なら加入すべき。

生命保険信託は、残された家族の財産管理に不安が残る場合、非常に有用な制度といえます。特に受取人が認知症や障がい者である場合など、財産管理に不安が残る人にとってニーズは高まっています。手数料は決して安くはありませんが、残された家族の幸せのことを考えるならば、利用しておく方が安心して後を家族に任せられるでしょう。