退職金は、定年後の生活を支えてくれる大切なお金です。運用するときの基本になる考え方を知っておきましょう。

定年後のライフプランを考えて運用方針を決める

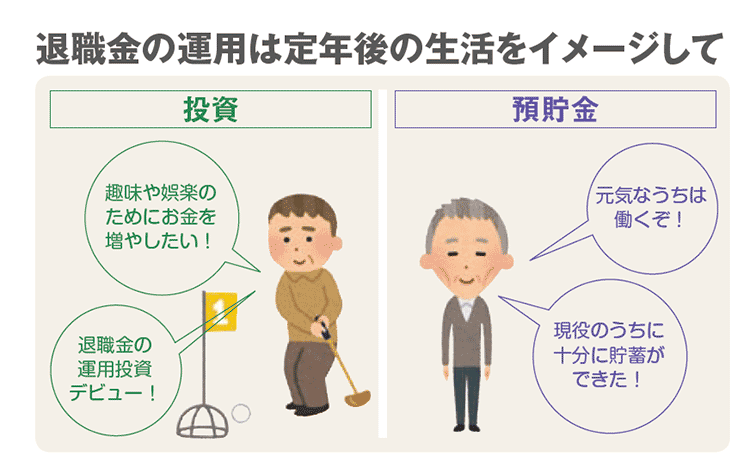

定年後の生活を大きく支えてくれるのが退職金です。退職金の受取方法には、「一括受取」「年金形式」「一括受取と年金形式の併用」などがあります。ここでは一括受取した退職金の運用について考えてみましょう。

一般的に、退職金を一括で受け取った時が、家計の金融資産のピークです。ほとんどの人は、人生で初めて大きな額のお金を受け取ることになります。気持ちが大きくなり金銭感覚が緩んで浪費したり、投資に失敗して虎の子の退職金を大きく減らしてしまうのは避けたいものです。

そのために考えておきたいことは、定年後の生活を計画することです。「元気なうちは働き続ける」「体力のあるうちにできなかったことを実現する」「夫婦で世界旅行に出かける」など、定年後のライフプランは人それぞれ。

例えば、定年後も働くのであれば、収入によっては資産を積み増すことができるので、無理に退職金の運用をしなくてよいかもしれません。銀行などの定期預金でも十分であるといえます。一方で、完全にリタイアし、現役の時にはできなかった趣味や娯楽を楽しみながら生きていきたいという人もいるでしょう。この場合には、資産の減り方を少しでも抑えるために、「お金を働かせる」ための投資も選択肢になります。

必要なお金を確保するためにも、定年後にはどのような生活をしたいのかを考えることから始めてみましょう。

必要なお金を確保して残りのお金を運用に

退職金の運用方針の中に、投資も加えてみたいと考えるなら大切なことがあります。投資は貯蓄とは違い、基本的に元本保証はありません。

投資がうまくいけば大きく増やすこともできますが、投資の仕方を誤ると退職金を大きく減らすことになります。そのためには、退職金のすべてを投資に回すことは避けましょう。今後の支出に充当するお金を確保したうえで、減っても大丈夫な金額ることです。

例えば、住宅ローンの返済、建物や設備のリフォームなど、定年後もまとまったお金が必要なこともあります。また、60歳で定年を迎えたとしても、日本人の平均寿命から考えるとまだ20~30年近く人生が続きます。その間、の範囲で投資することです。

例えば、住宅ローンの返済、建物や設備のリフォームなど、定年後もまとまったお金が必要なこともあります。また、60歳で定年を迎えたとしても、日本人の平均寿命から考えるとまだ20~30年近く人生が続きます。その間、健康で過ごせることが一番ですが、病気や寝たきりになる可能性もゼロではありません。医療・介護費のための金銭的な備えとして、お金を残しておくことも必要です。

定年後の運用で大切な「分散投資」という考え方

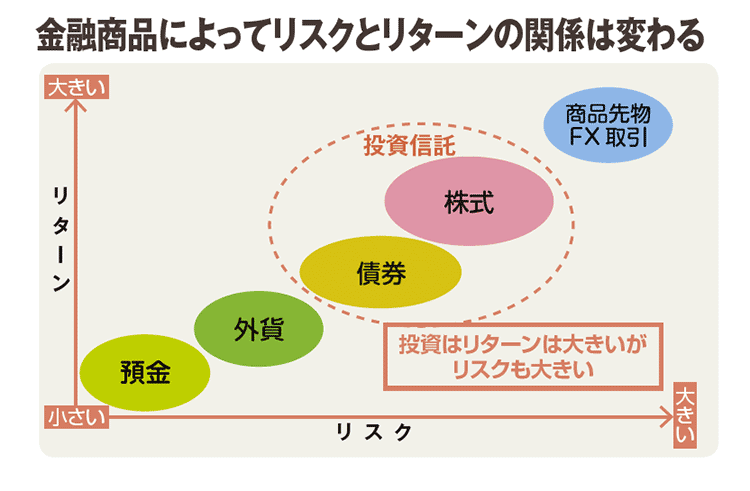

退職金の運用に利用する金融商品はさまざまです。預貯金をはじめ、株式や債券、投資信託、外貨などリスク(安全性)やリターン(収益性)にはそれぞれ違いがあります。

前述のとおり、定年後に家のリフォームをするなどの支出や、入院時の医療費など緊急に必要になる支出は、元本保証のある預貯金で確保し、残り資金の運用先を考えていきます。もしも、定年後に投資デビューしたいと思うなら、大きなリターンを狙うのではなく、リスクを抑えた投資を考えましょう。

リスクを抑えるための大切な考え方が「分散投資」です。分散投資には、①資産分散、②時間分散があります。

資産分散は、投資先の割合を示す「ポートフォリオ」が参考になります。安全性を重視するのか、リスクを取って積極的な運用にするのかなど運用方針によって投資先の割合が変わります。

分散投資のメリットは、資産全体の値動きが緩やかになることです。一般的に反対の値動きをするといわれる株式と債券を組み合わせることで、一方が値下がりしても、もう一方が値上がりしていれば、全体として価格の変動を抑える効果があります。

時間分散は、一度に多額を購入するのではなく、投資信託などを毎月一定額で購入する方法で、平均購入単価を下げる効果があるといわれています。

ポートフォリオは年齢とともに見直すことも必要です。例えば、60歳から運用を始めた時には株式や投資信託などの投資商品と、預貯金などの元本確保商品が半々だったとしても、徐々に預貯金の割合を増やしましょう。年齢とともに資産を減らすリスクを徐々に少なくしていく考え方も大切です。

このほか、生命保険会社の「外貨建一時払終身保険」「外貨建一時払変額終身保険」なども資産形成に利用できます。「外貨建一時払終身保険」は、円よりも高い積立利率で外貨を増やことができ、一定期間内に解約しなければ、解約控除等もありません。終身保険であるため、解約しない限り運用は一生涯続きます。「外貨建一時払変額終身保険」は、保険料を定額部分と変額部分に分け、外貨で運用します。契約時に設定した目標値に達すると、運用成果を確保して円建の終身保険に移ります。一生涯の保障として持つことも、目標額を円で受け取ることも可能です。

どちらの商品も、万一の時の死亡保険金は、みなし相続財産として税制上の優遇措置があり、相続対策としても利用できます。