万一のときに必要な保険。公的保険で補われる保障に関しては意外と知られていないことも…。

本当に必要な保険に加入するためにも、まずは公的保険の保障内容ついて理解を深めましょう。

死亡に関わる公的保障

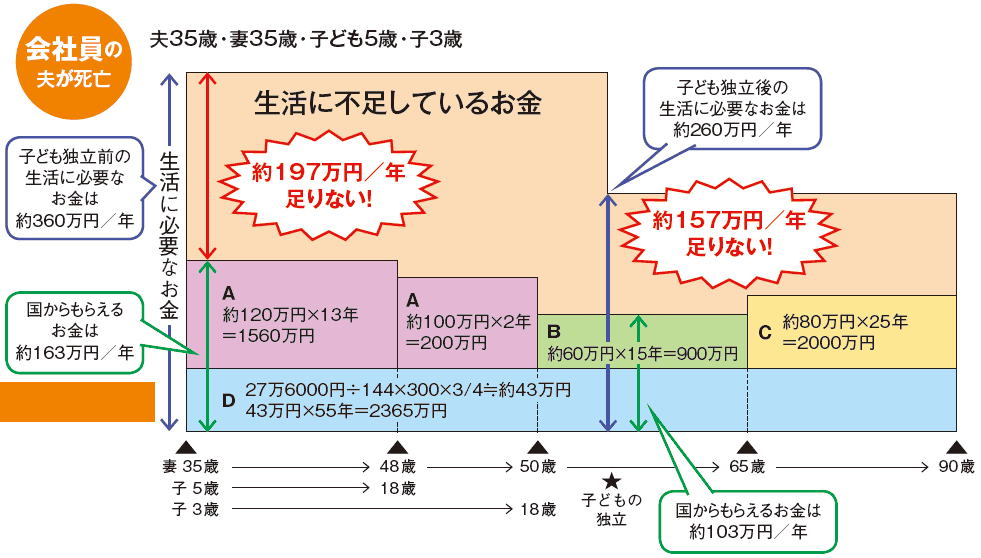

ケース1:夫・妻・子2人の4人家族で会社員の夫が亡くなった場合

会社員の夫が亡くなると、妻は一生涯遺族厚生年金が受給できます。

また子どもが18歳になるまでは遺族基礎年金が支給され、その後継続して中高齢寡婦加算の支給、そして妻自身の老齢基礎年金受給と続きます。

国から受け取れる年金の合計:7025万円(55年間で)

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

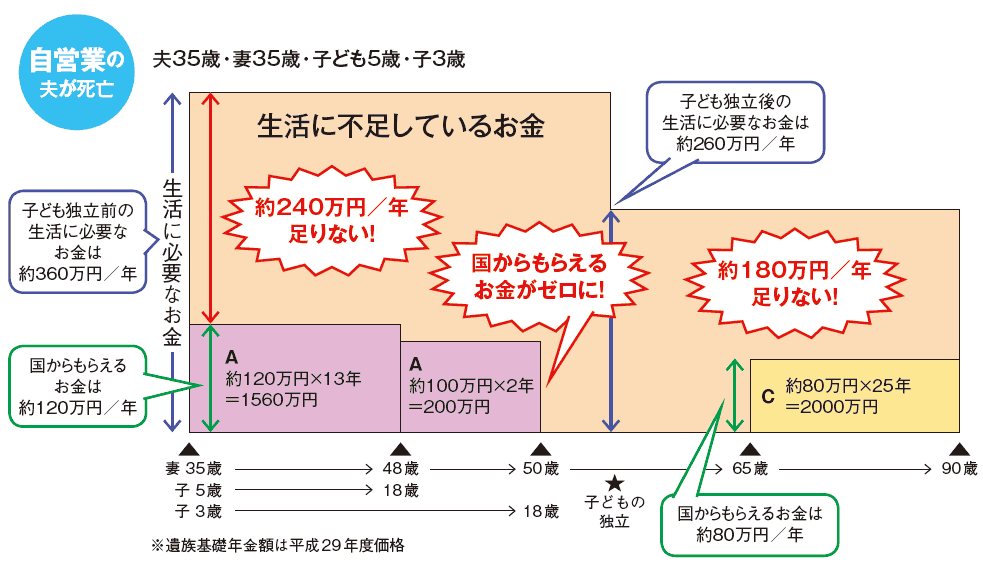

ケース2:夫・妻・子2人の4人家族で自営業者の夫が亡くなった場合

自営業の夫は厚生年金に加入していないので、死亡しても遺族厚生年金は支給されず、遺族基礎年金のみの支給となります。

また、中高齢寡婦加算は遺族厚生年金への加算なので、この場合支給されません。

国から受け取れる年金の合計:3760万円(55年間で)

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

就業不能状態に関わる公的保障

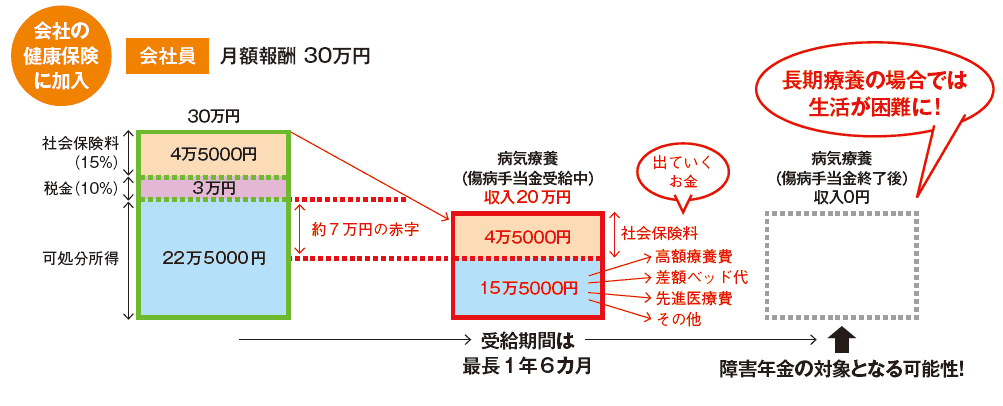

ケース1:会社員【標準報酬月額(給与)30万円】の人が、 病気になった場合

会社員が病気やケガで会社に行けない状態が続くと傷病手当金が支給されます。この金額は月の給与の約3分の2に相当します。傷病手当金は非課税ですが、社会保険料は免除にならないので、「出ていくお金」として見なければなりません。また、傷病手当金の支給は最長で1年6カ月です。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

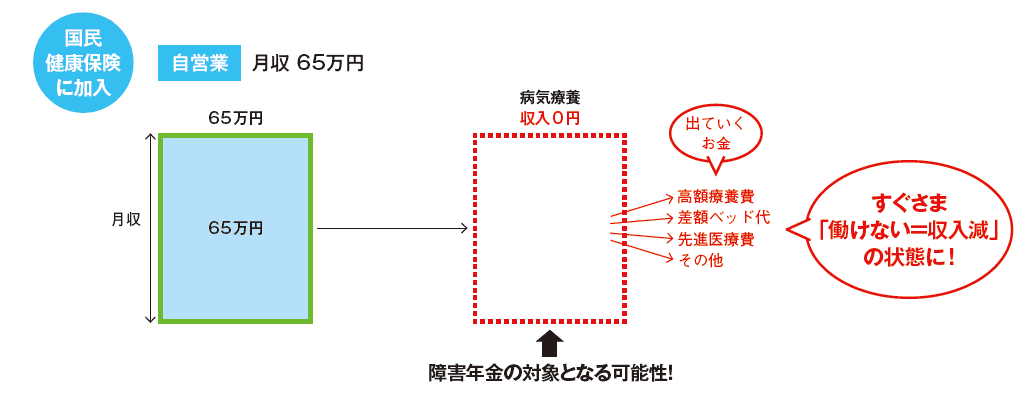

ケース2:自営業【月収65万円】の人が、 病気になった場合

国民健康保険に加入している自営業者の場合、そもそも傷病手当金の給付がありません。したがって、「働けない状態になると同時に収入減」となります。障害年金だけでは、「出ていくお金」をカバーして生活することが困難です。