定年後の投資は、リスクをおさえた商品選びを。個人向け国債や投資信託など、投資初心者でも 始めやすい商品があります。

債権は「借用証書」

購入しやすい個人向け国債

債券とは、国や企業が、投資家からお金を調達することを目的に発行する「借用証書」のことです。国が発行する債券を「国債」、企業が発行する債券は「社債」といいます。

基本的な仕組みは国債も社債も同じです。債券の発行者(国・企業)は、あらかじめ満期と利率を決めて、お金の貸し手(投資家)からお金を調達します。

満期までの間は、発行者はあらかじめ決められた利率で貸し手に利子を支払い、満期が来たら貸し手に借りたお金を全額返金します。これが債券の基本的なルールです。

ただし、発行者が債務不履行(デフォルト)になると、お金は戻らなくなるリスク(信用リスクといいます)があるため、安全性の面では預貯金には及びません。しかし、株式投資よりはリスクは低いといわれています。

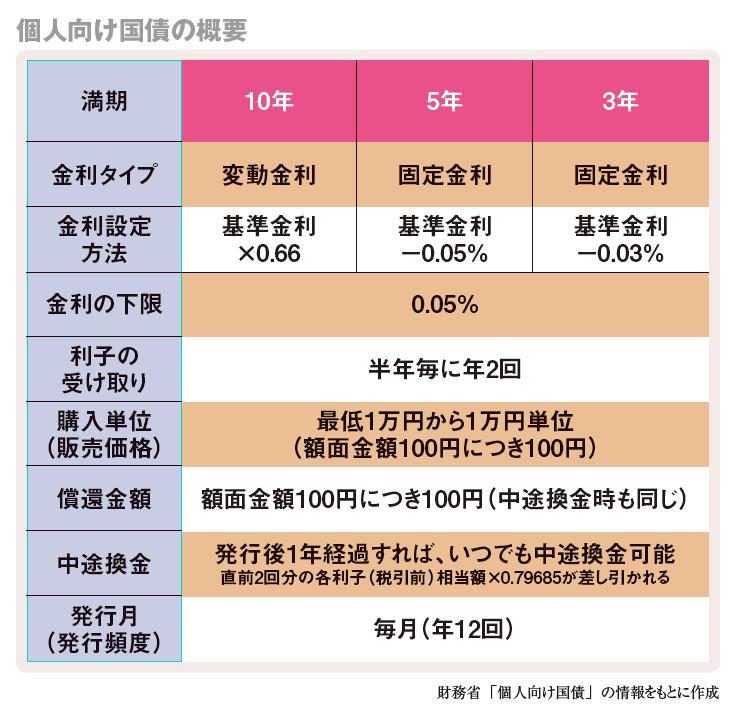

退職金の運用で債券を検討するなら、投資初心者でも利用しやすいのが「個人向け国債」。その名の通り、国が個人投資家に向けて発行する国債です。満期は3年・5年・10年の3種類、金利タイプは、3年・5年が固定金利、10年は半年毎に見直す変動金利です。利率は3種類ともに0.05%となっています(2016年7月現在)。

低金利の今から始めるなら、金利が変動する10年の国債がよいでしょう。金利が上がればそれに伴い金利が上昇するからです。さらに金利が下がった場合でも、個人向け国債には0.05%の最低保証利率があります。

また、途中で換金が必要な時には、発行後1年経てば、元本割れせずに換金可能です。ただし、直近2回分の税引き前利子の一定割合が差し引かれます。

個人向け国債の購入は1万円以上で1万円単位。証券会社や取扱いのある銀行で購入することができ、どこで購入しても商品内容は同じです。

投資信託は、運用のプロが投資家に代わって運用する

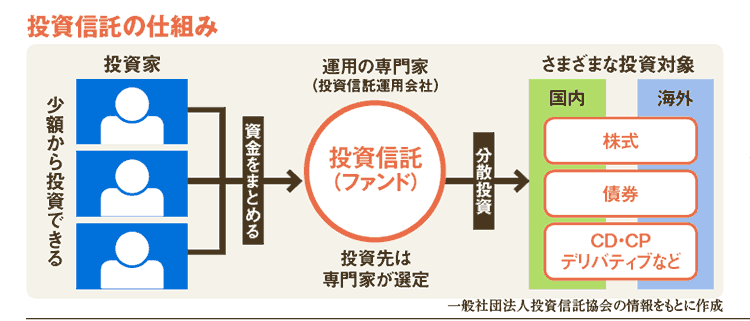

投資家から集めたお金を、運用のプ ロが債券や株式に投資して運用する金融商品が「投資信託(ファンド)」です。 国内外の株式や債券など、多くの対象に投資するため、個人では投資が難しい銘柄にも、投資信託を通じて間接的に投資することが可能です。集めたお金を投資する対象は、投資 信託ごとの運用方針に基づいて運用のプロが決めます。いくつもの銘柄に投資することで、分散投資の効果が得られることは利点といえるでしょう。

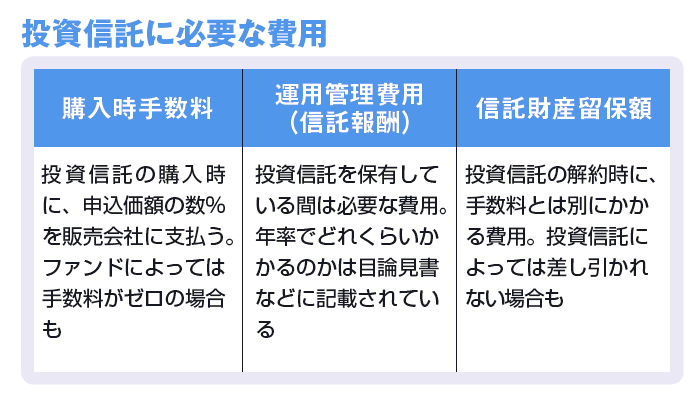

投資信託の運用がうまくいくかどうかは、経済情勢などによって変化します。当然のことですが、元本保証はありません。運用がうまくいけば利益が出ますが、運用がうまくいかなければ 投資額を下回ることもあります。 株式には配当があるように、投資信託には分配金があります。決算時に、運用で得た収益の一部を投資家に還元するものです。中には、投資家に還元せず収益のすべてを再投資する投資信託もあります。その場合、分配金はありません。 投資信託の購入・保有・売却時には、次のような費用がかかります。 ・購入時手数料 ・運用管理費用( 信託報酬) ・信託財産留保額 ただし、すべての投資信託にこれらの費用が必要なわけではありません。 例えば、ネット証券を中心に「ノーロードファンド」といわれる、購入時手数料のかからない投資信託も多くありますので調べてみましょう。どのような費用を投資家が負担するのかは、投資信託の説明書ともいえる「目論見書」で確認することができます。購入前には必ず目を通すようにしましょう。

多くの種類がある投資信託 複数の資産で分散投資を

ひと口に投資信託といっても、投資する対象によってたくさんの種類が販売されています。国内の株式・債券、海外の株式・債券など、値動きの異なる複数の資産に分散投資するのが投資の基本です。資産を選ぶのがむずかしければ、当初から複数の資産を組み込んだ「バランス型ファンド」という投資信託もあります。 投資信託の価格を「基準価格」といいます。購入単位は投資信託によってまちまちですが、1万円程度から証券会社や銀行、郵便局などで購入可能です。少額で分散投資が可能な投資信託は、投資の初心者でも始めやすい金融商品といえるでしょう。