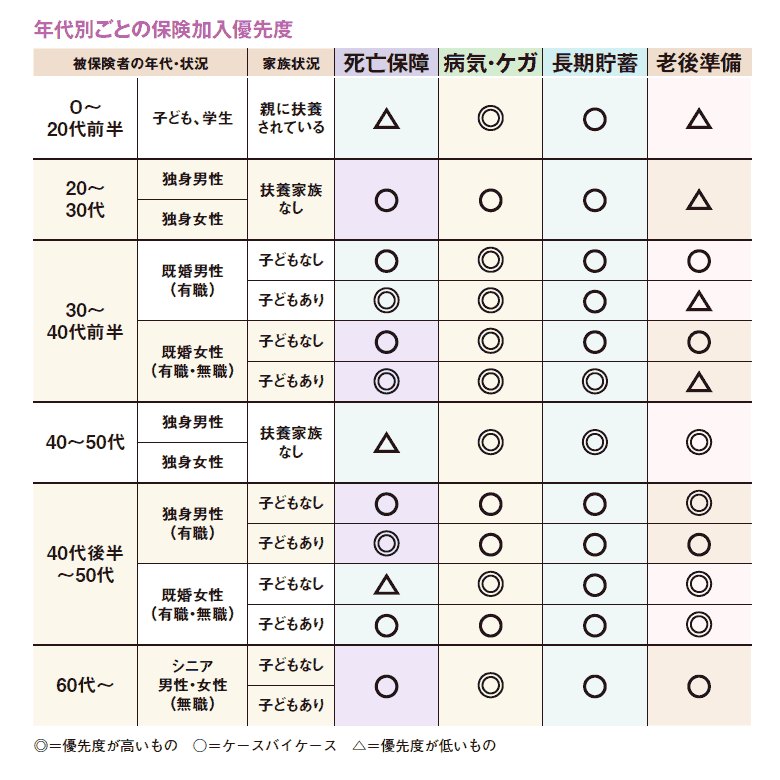

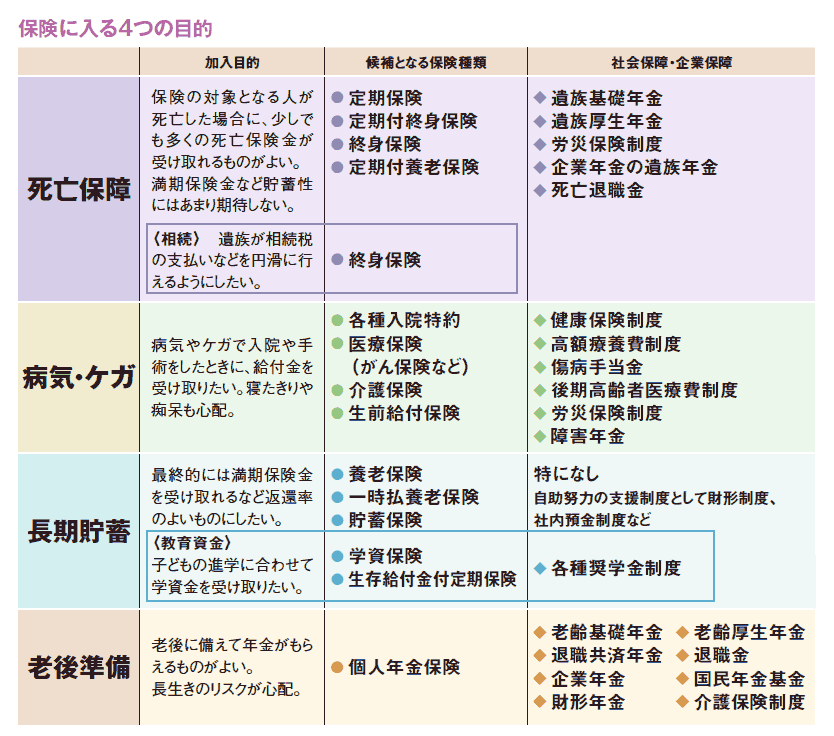

保険の加入目的は主に4つ。死亡保障、病気やケガの保障、貯蓄、老後の準備です。

まずは、自分は何のために保険に入るのか、加入目的を明確にすることからスタートです。

自分がどの目的を重視すべきなのかは、立場や年齢、子どもの有無など、さまざまなことを考慮して決めなければなりません。状況に応じた保険のタイプを見ていきましょう。

優先すべき保障は状況や年代によって変化

保険で得るべき保障は、結婚しているか、扶養家族がいるか、持ち家か、会社員かなどのさまざまな条件により人それぞれ違います。今の自分はどのような立場でどんな保障が必要なのか、まずは表で確認しましょう。

独身の場合、20代のうちは手厚い保障は必要ありません。死亡保障ならお葬式の費用が賄える程度で十分。病気やケガで働けなくなった場合に備え、医療保険の方が優先度は高いです。ただし、こちらも高額な保障は必要ありません。独身でも40代に差し掛かったら、病気やケガのリスクが高くなるので医療保険を充実させましょう。また、将来に備え、貯蓄と老後のための準備を始めるタイミングです。

結婚して家族が増えたら、家計の収入を支えている人の死亡保障をしっかり確保することが重要です。特に子どもが生まれたら、養育・教育費が相当額必要になるので、死亡保障の上乗せを。40代になれば、老後準備も始めなくてはなりません。共働きで、妻も家計や住宅ローンの返済に貢献しているのならば、妻にも十分な死亡保障が必要です。専業主婦の場合でも、子どもが小さいうちは家事や養育面での影響が大きいため、死亡保障はある程度手厚くしておきたいところです。

また、子どもの医療保険に関しては、中学校卒業までは医療費が無料などの自治体も多く、一定年齢までは公的保障で医療費がカバーされるので、必要性はそれほど高くありません。子どもが成人・独立したら、妻の生活保障を除き、死亡保障はあまり必要ではなくなります。その分、老後準備を優先的に。リタイア後は病気やケガには十分備えつつ、老後資金の準備は完了する時期となります。