老後に備えるなら、個人年金保険や終身保険を利用する

計画的に老後にお金を受け取れる個人年金

老後資金に備えるのに、保険を利用する方法もあります。保険は長期的に運用されるものですから、今のような超低金利の時代でも、ある一定の資金を準備するのに向いています。

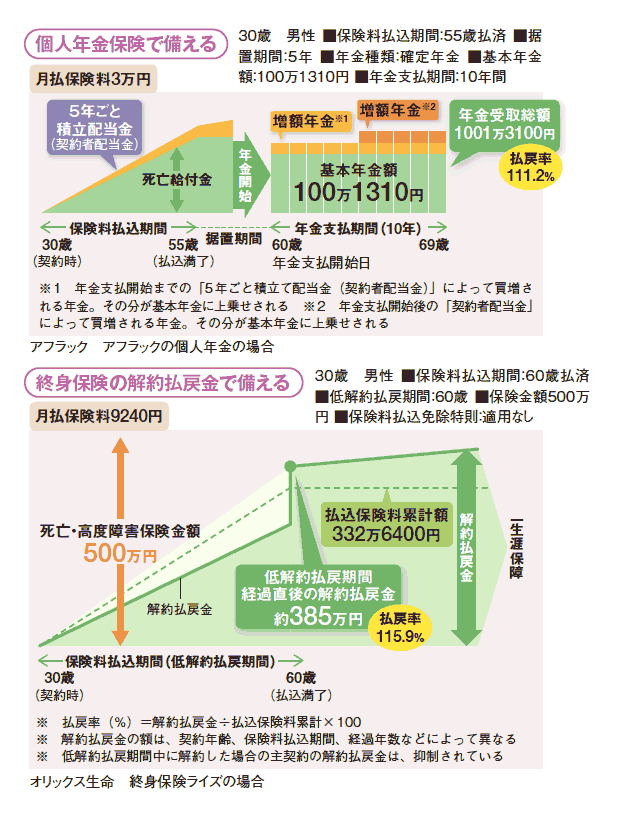

老後資金を準備するのに、まず利用するといいのが「個人年金保険」。図にあるように、毎月一定の保険料を積み立てると、その後、10年間など毎年同額の年金を受け取れる仕組みです。 せっかく貯金をしても、ついつい引き出して使ってしまう人でも、何年後にいくらになるとあらかじめわかっているので、計画的に貯められるというメリットがあります。

利用方法としては、例えば60歳に定年退職をした後、公的年金を受け取る65歳までの5年間の生活費を埋めるために、その間、年金を受け取るように設定するのも1つです。個人年金保険は一括で受け取ることもできるので、家のリフォーム費用や子どもの結婚式補助など、ライフイベントに合わせて柔軟に使うのも便利です。

個人年金保険は、一般の死亡保険や医療保険とは別に生命保険料控除の枠が設定されているので、所得税、住民税が節税になるメリットもあります。

いつかかるかわからない老後資金には終身保険を

老後にいつどんなお金がかかるのか、事前にはわからないのも悩みの種です。介護にかかるかもしれないし、入退院を繰り返し療養費が必要かもしれません。いつかかるかわからないお金の備えとして、終身保険を利用することもできます。超低金利の今は、保険料払込期間後に解約すると、解約返戻率が高くなる「低解約返戻金型終身保険」を利用したほうが、老後であれば受取額が高くなります。

払込期間中に万一契約者が死亡した場合でも、家族の生活資金として活用できますので一石二鳥といえます。