働けなくなったときに生活費を補塡するもの

病気やケガの備えとして、医療費は医療保険でカバーできます。しかし、病気やケガで働けなくなってしまったときは、家族の生活費や子どもの教育費、住宅ローンまでは医療保険でまかなうことはできません。

会社員の場合、傷病で休んだ分は傷病手当金として最長で1年6カ月間、給料の3分の2相当額の手当金が出ますが、自営業者は傷病手当金がないので、働けなくなってしまえば即、無収入になります。

そんなリスクをカバーしてくれるのが、就業不能保険です。

就業不能保険とは、病気やケガで働けない状態になってしまったときに、毎月、お給料のように保険金が受け取れるというもの。死亡保険の収入保障保険は万一亡くなった後に、遺族が毎月お給料のように受け取れるのに対して、就業不能保険は生存中に働けなくなった場合に、お給料代わりに毎月受け取れる保険です。

就業不能保険にもいくつかの種類があります。1つ目は、就業不能に陥った際の収入減のリスクに主契約で備える就業不能保険。2つ目は就業不能特約という形で、主契約の医療保険や収入保障保険などに特約として追加するもの。

ただし、特約の場合には主契約の保険期間が満了すると特約も同時に終了してしまうので注意が必要です。

もう1つは所得補償保険です。これは損害保険会社が扱う保険で、1年更新など保障期間が短いことが多く、保障期間が短い分、保険料も割安です。

就業不能保険で確認しておきたいのが、給付の対象となる病気です。

通常は、うつ病などの精神疾患は対象外。ただし、中には精神疾患を保障してくれる商品もあるので確認してみましょう。

また、主契約では保障しておらず、特約付加で精神疾患を保障する商品もあります。

自営業者は必須といえる就業不能保険ですが、パート、アルバイトなどで収入の少ない人は加入できない場合があるので注意しましょう。

また、住宅ローンを組んでいる人は、働けなくなったときでも住宅ローンの返済は続きます。最近では住宅ローン金利に上乗せして三大疾病や七大疾病になったときに住宅ローンが相殺される団体信用生命保険も出てきていますが、これはローン契約時にしか加入できないので、就業不能保険も合わせて検討する必要があります。

まとめ 〜働けなくなったときの保険の3つのタイプ〜

●就業不能保険

就業不能に陥ったときの収入減リスクに備える

主契約に特約を付加するタイプの就業不能保険。短期保障から長期保障までを補償。病気やケガで働けなくなったときの収入の減少をカバーする保険。

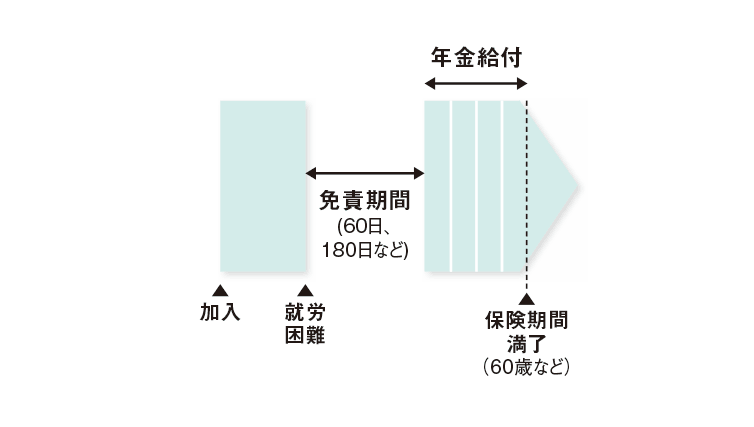

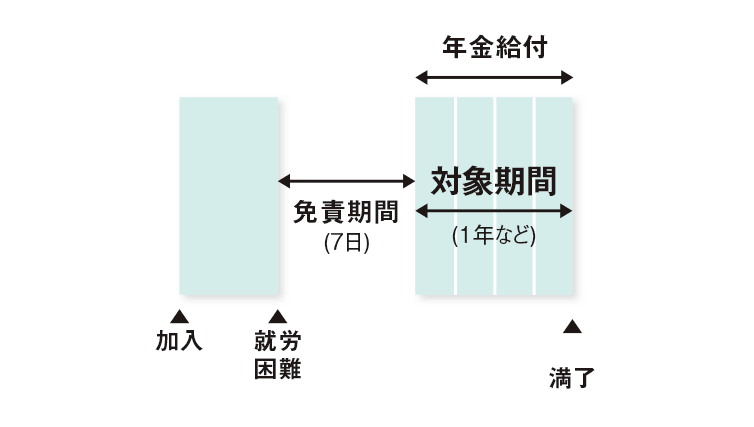

支払い条件は、大きく分けて、病気やケガの種類にかかわらず、免責期間を超える入院または在宅医療が対象になるものと、三大疾病や五大疾病、要介護などに限定されるものがある。

●就業不能特約

主契約に特約を付加するタイプの就業不能保険

短期保障から長期保障までを補償。病気やケガで働けなくなったときの収入の減少をカバーする保険。支払い条件は、大きく分けて、病気やケガの種類にかかわらず、免責期間を超える入院または在宅医療が対象になるものと、三大疾病や五大疾病、要介護などに限定されるものがある。

就業不能に備える保険には、主契約と特約で入る2 つのタイプがあり、後者は主契約となる医療保険や収入保障保険などの保険に入り、さらに就業不能時の保障を特約で付加する。定期型の場合は主契約の保険期間が満了すると特約も満了となる。

●所得補償保険

短期保障から長期保障までを補償

生命保険会社が扱うのが就業不能保険で、損害保険会社が扱うのが所得補償保険。一般的に保障期間が1年などの短期保障型が多く、その分保険料は安め。一定年齢までの長期保障型もある。

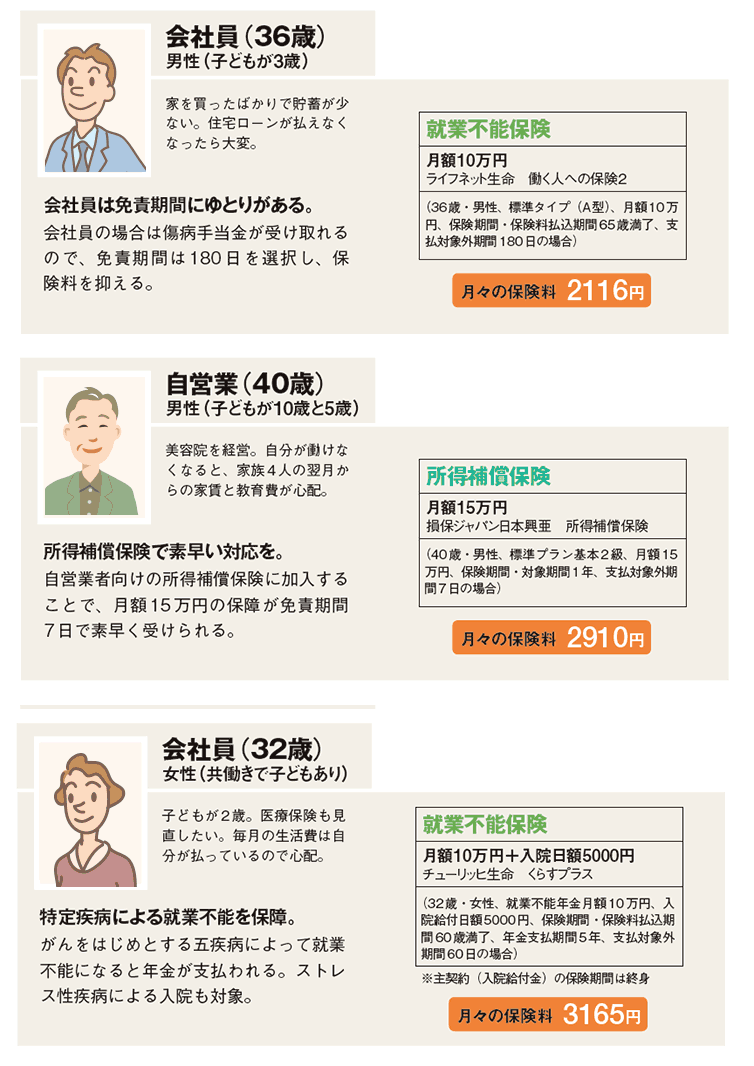

誰がどのタイプに入る?

[関連記事→ 「働けなくなったときのリスクに備える「就業不能保険」最前線」]