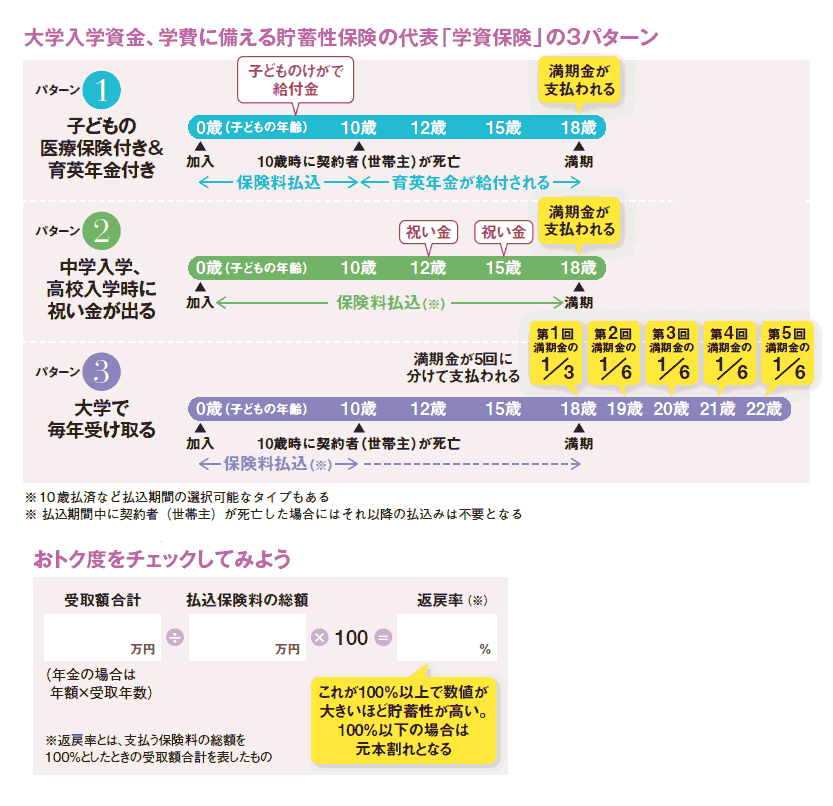

貯蓄性を重視するなら「返戻率」に注目。

保険加入の目的の1つに貯蓄があります。養老保険は貯蓄のための保険ですが、子どもの教育資金を貯めるための「学資保険」もその1つ。子どもの教育費はまとまった金額が必要な時期がわかっているので、早いうちから備えるに越したことはありません。学資保険は、一番教育費のかかる大学進学時などに満期を迎えるように設計されています。中には中学校や高校入学時に祝い金がもらえるものも。計画的に貯蓄するのが苦手な人にとっては、保険料という形でお金を積み立てることで、必要なときまでに確実に教育費の準備ができるのでオススメです。契約者(父や母など)に万一のことがあったときには、以後の保険料の支払いは不要になったり、「育英年金」付のタイプも選べるなど、親の死亡保障が付いているのがメリット。

そして、加入するときには、その学資保険のおトク度がわかる「返戻率」をチェックするのがポイントです。返戻率は、払込保険料の総額に対して、受け取る給付金総額がどれくらいであるかの指標となります。返戻率は右下の計算式で求めることができるので、計算してみましょう。100%を超えていれば、元本割れをしておらず、数値が高いほど払った金額よりもらえる金額が多いということになります。また、契約者と子どもの年齢が若い方が保険料は安くなります。毎月の負担を少なくしたいなら、なるべく早めに検討して、子どもが生まれたらすぐに加入したほうがいいでしょう。商品によっては妊娠中に加入できるものもあります。学資保険の中には保障を重視したタイプもあり、貯蓄を重視したタイプよりも貯蓄性が劣ってしまうので、保障内容をよく検討しましょう。また、10歳払済など払込期間を短く選択できるタイプもあります。子どもが小さいうちに払込んでおくのも1つの手です。