定期保険の特徴を活かして随時見直しを

ここでは、「万一のとき」の死亡保険について解説していきましょう。死亡保険は被保険者が死亡したときに家族に保険金が支払われる保険で、残された家族の当面の生活費をまかなうための費用となります。

ただし、保険だけで家族の一生分をまかなう必要はありません。では、具体的にどのくらいの保障が必要なのでしょうか?

万一、夫が亡くなったときの公的保障として、18歳未満の子どもがいる場合には遺族基礎年金が受け取れます。また、夫が会社員なら、さらに遺族厚生年金もプラスされます。残された家族の生活費から遺族年金や妻の収入、貯蓄などを引いた分が保険でカバーするべき必要保障額です。目安としては、おおよそ年収の3年分と考えましょう。3年経てば、残された家族も落ち着き、生活を立て直しているはずです。

子どもがいる場合には、そこに子どもの教育費を1人につき1000万円以上を上乗せする必要があります。死亡保険は、保障される期間や貯蓄性などの違いで大きく3つに分かれます。

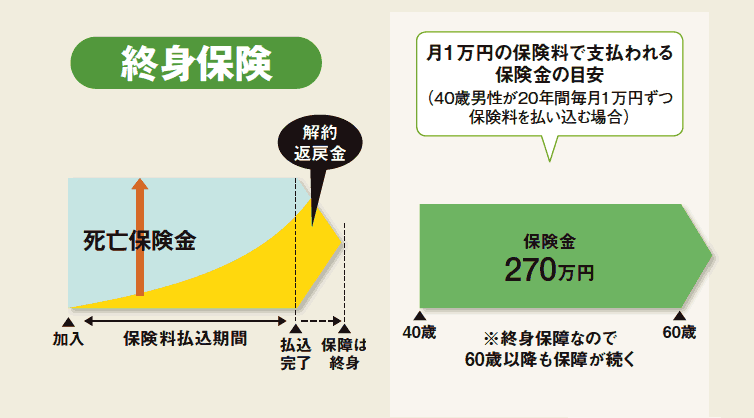

1つ目は終身保険です。終身保険とは、保障が一生涯続く保険のことで、貯蓄性があり保険金が必ずもらえるので無駄がなく、一見魅力的ですが、その分保険料は割高です。

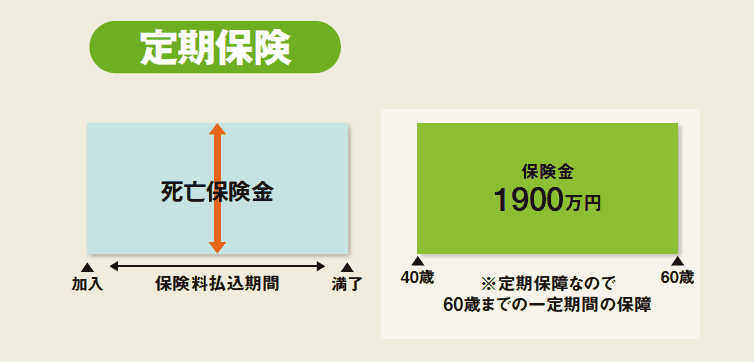

2つ目が定期保険です。これは保障が一定期間に限られる保険のことで、掛け捨てなので、その保険期間中に万一のことがなければ払い込んだお金は戻ってきません。その代わり、安い保険料で大きな保障を得ることができます。

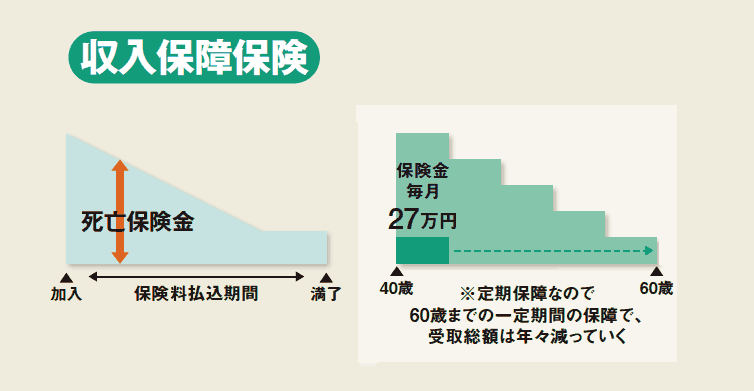

3つ目が収入保障保険です。これは定期保険の一種で、保険金をまとめて受け取るのではなく、一定期間にわたって保険金を定期的に毎月のお給料と同じように受け取る保険。掛け捨てですが、満期に近づくほど保険金を受け取れる期間が短くなるため、通常の定期保険よりも保険料が安いのが魅力です。

このように、死亡保険には3種類あり、下の図でみても、月1万円の保険料で終身保険なら270万円の保障額のところ、定期保険なら1900万円、収入保障保険なら最大6480万円(27万円×12カ月×20年)の保障が得られます。

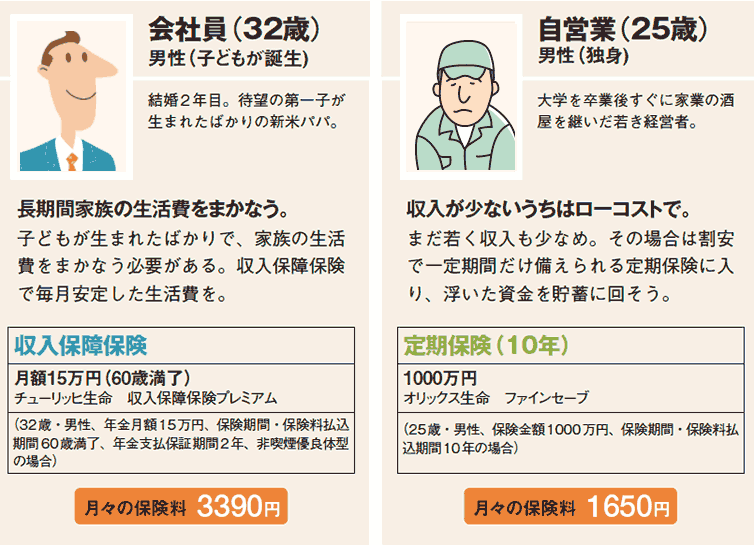

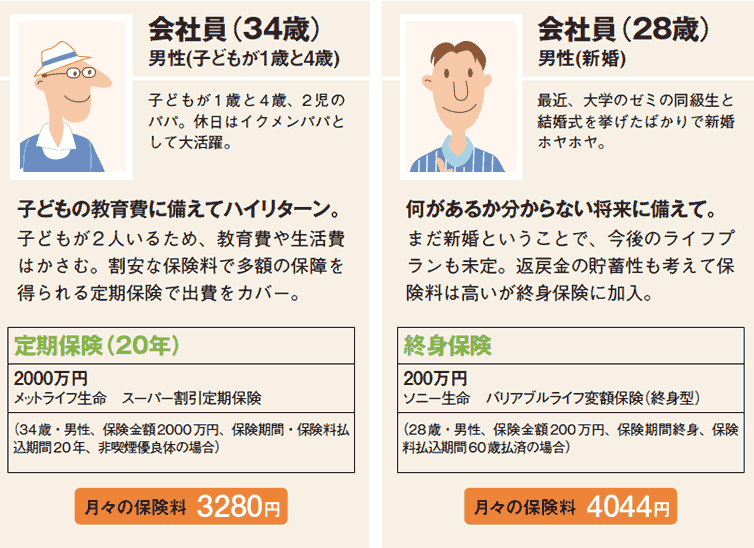

妻子など守る家族が多く、かつ保険料を低めに抑えたい人なら収入保障保険。多くの死亡保障額は必要ないので、貯蓄も兼ねてある程度高い保険料を支払ってもいいという人なら終身保険を選択すればいいということになります。

また、死亡保障はどれか1 種類でなければならない、一生同じ保険に入り続けなければいけない、というものでもありません。子どもが生まれて収入保障保険に加入したけれど、その後もう1 人子どもが生まれたという時には、1000万円の定期保険に追加で入るのも一つの加入方法。また50 代になって、掛け捨て保険を途中解約して、終身保険に加入し直すなども、選択肢となります。

まとめ 死亡保険の3つのタイプ

終身保険 〜一生涯の保障を確保。貯蓄性はあるが割高〜

いつ亡くなっても死亡保険金が受け取れる。保険料は一定年齢で払込終了になることが多い。貯蓄性があり、解約時には解約返戻金が受け取れるが、保険料は高め。

定期保険 〜一定期間の保障を割安に得られる〜

10年、20年など、保険期間が一定で、その期間中に亡くなった場合のみ、死亡保険金が受け取れる。保険料は掛け捨てなので、終身保険より安価で高額の保障を確保できる。

収入保障保険 〜一定期間にわたって定期的に受け取れる〜

死亡保険金が分割して毎月受け取れる。受取回数や受取総額は契約時からの経過年数に合わせて減少する。保険料は定期保険よりも割安。

タイプ別死亡保険の入り方