短期化する入院と、その一方で長期化する治療にも備える

死亡保険と並んで、重視したい保険の1つが医療保険です。

医療保険は、自分が病気やケガで入院したときに給付金が受け取れる保険のこと。病気やケガにより医療機関で受診したときには、公的な健康保険が適用されるため、医療費の自己負担額は3割で済みます(未就学児、高齢者は1〜2割)。

自己負担額が高額になった場合にも高額療養費制度があるので、1カ月にかかる医療費は上限が決められています。貯蓄がそれなりにある人なら心配ないかもしれません。しかし、入院となり医療費の出費が長く続くようであれば、家計に与えるダメージも大きくなっていきます。また、入院すると食事代や差額ベッド代など公的健康保険ではまかなえないお金もかかってきます。それをカバーするのが医療保険です。

医療保険は健康なうちの方が加入しやすく、かつ年齢が若い方が保険料が安くなりますが、商品によっては持病を持っていても加入できる医療保険もあります。

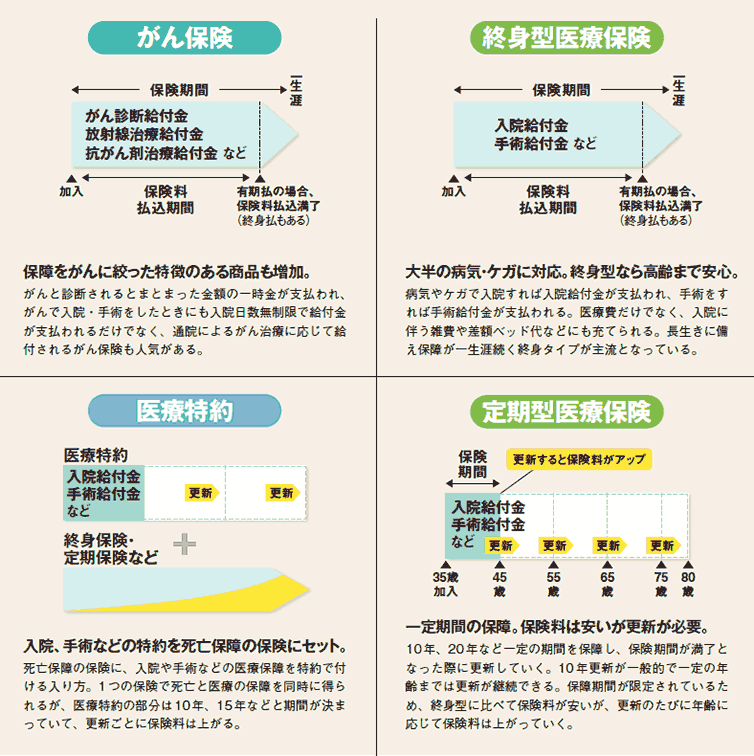

医療保険にも終身型と定期型があり、定期型の場合、更新時の年齢によっては保険料が上がります。他にも、がんに特化した保険や、女性特有の病気に手厚い女性専用医療保険もあります。単体の医療保険以外にも、死亡保険に医療特約を付加して、医療保障を確保するという方法もありますが、これは死亡保険とセットなので、主契約の死亡保険を解約したら特約である医療保障もなくなってしまうことに注意が必要です。

入院給付金日額の目安は、収入によって変わってきます。それは、入院をした場合に高額療養費制度が適用されると、年収が多い人ほど高額療養費の上限額が上がっていくからです。年収が500万円程度であれば、5000円から1万円くらいが1つの目安になります。また、最近は入院が短期化傾向にあり、日帰り入院や入院1日目から保障されるタイプのものが主流です。

とはいえ、がん・心疾患・脳卒中の三大疾病などは治療が長期化する可能性が高く、入院した場合は長くなることも。三大疾病や七大生活習慣病での入院は支払限度日数を無制限にしている商品もあります。

ベースとなる入院保障は短期にも対応し、一方で長期化するリスクにもきちんと備える、これが医療保険選びの基本です。